XÂY DỰNG BẢNG TÍNH THUẾ TNCN TRÊN EXCEL – PHẦN 3

Việc phải tính thuế Thu nhập cá nhân luôn là một việc khiến những người làm kế toán đau đầu. Một phần bởi cách tính biểu thuế luỹ tiến phức tạp, một phần nữa là việc luật thuế hay phải điều chỉnh.

Bài viết này sẽ giúp các bạn hiểu rõ cách tính, xây dựng công thức chuẩn trên file excel, đồng thời có thể tuỳ biến theo thực tế. Nhưng để hiểu rõ hơn, các bạn cần nắm rõ nội dung của luật thuế TNCN.

Phần 3: Rút gọn theo cách tính Thuế luỹ tiến – Cách làm thứ 2

Như đã nói ở phần trước, việc sử dụng 7 công thức cho 7 bậc tính thuế khá dài và dễ nhầm, nên ở phần này, chúng ta sẽ học 1 cách làm nhanh hơn, có thể cho phép gộp 7 hàm IF lồng vào nhau một cách dễ dàng hơn và không bị nhầm lẫn.

Việc quan trọng nhất trong phần này, đó là việc hiểu nội dung về THUẾ LUỸ TIẾN

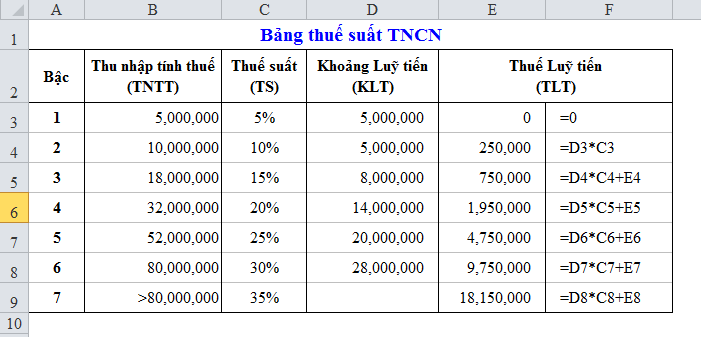

Để giảm thời gian viết cũng như phân tích, các bạn hãy xem hình sau:

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

1. Thuế luỹ tiến là gì?

(Đây là cách gọi của cá nhân tác giả, ngoài ra bạn có thể tự đặt tên cho nó là gì cũng được)

Ở bài trước ta đã biết về khái niệm Khoảng luỹ tiến.

Và thêm nữa, ta biết được khi Thu nhập tính thuế (TNTT) vượt quá giới hạn ở bậc nào đó, thì tại bậc đó sẽ tính trực tiếp trên KLT * Thuế suất, chứ không còn phụ thuộc TNTT nữa.

Do đó, ta có thể thấy số tiền thuế được tính ở các bậc mà có giới hạn nhỏ hơn TNTT sẽ luôn là 1 số xác định.

Số đó được tính như công thức trong hình.

Thuế luỹ tiến Bậc này = KLT bậc trước đó * Thuế suất bậc trước đó + Thuế luỹ tiến bậc trước đó

Thuế luỹ tiến bậc 1 = 0, vì ở bậc 1 không có thuế luỹ tiến bậc trước đó, và bắt đầu nhỏ nhất là 0

2. Sử dụng tính thuế như thế nào?

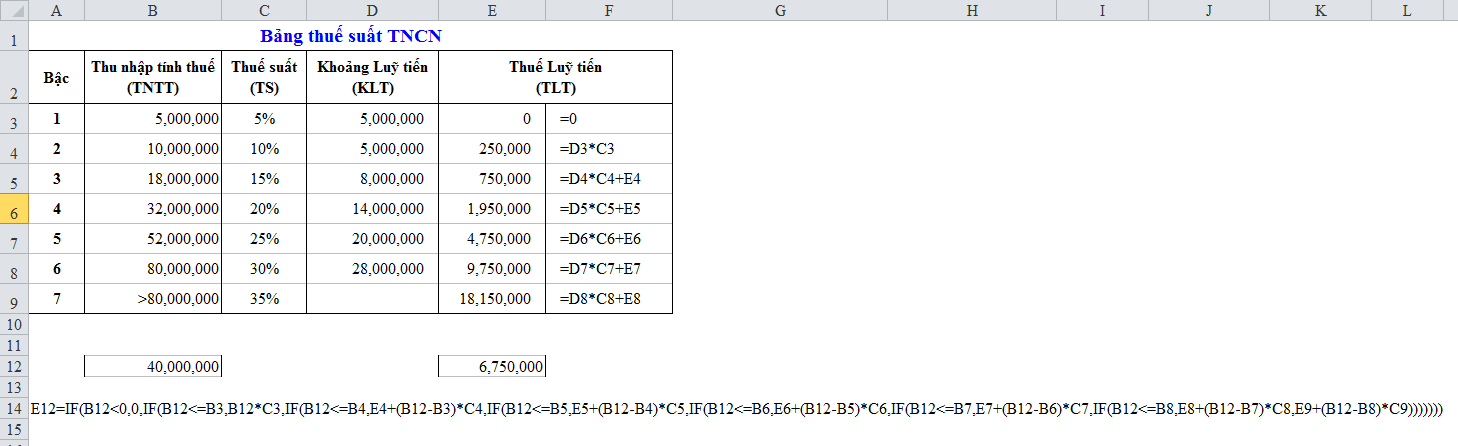

Xét ví dụ cho dễ hiểu

Khoản A = 40 triệu

Như cách tính của Phần 2, ta biết số thuế phải nộp từng bậc là:

Nếu ta phân tích theo hướng khác, sẽ thấy là:

40 triệu > 32 triệu. Nên số thuế tính tới hết bậc 4 sẽ là 1 số cố định (tạm gọi là B)

Ở bậc 5, chỉ còn 8 triệu, tính trên thuế suất 25% = 2 triệu (tạm gọi là C)

Vậy tính nhanh cho B như thế nào?

B được biết là số thuế luỹ tiến tới bậc 5= Số thuế tối đa bậc 1 + Số thuế tối đa bậc 2 + Số thuế tối đa bậc 3 + Số thuế tối đa bậc 4

(Số thuế tối đa mỗi bậc = Khoảng luỹ tiến * Thuế suất bậc đó)

= 250,000 + 500,000 +1,200,000 + 2,800,000

= 4,750,000 = Thuế luỹ tiến bậc 5

Vậy hiểu ngắn gọn sẽ là:

A = 40 triệu = B + C

B = Thuế luỹ tiến bậc 5 = 4,750,000

C = Số còn lại ở bậc 5 = 8,000,000 * 25% = 2,000,000

A = 4,750,000 + 2,000,000 = 6,750,000

Khi đó áp dụng thuế luỹ tiến sẽ tính nhanh hơn cách làm thông thường.

3. Công thức tổng quát

Xét 1 khoản TNTT là A = số bất kỳ

Nếu A nằm trong giới hạn bậc nào, thì A = Thuế luỹ tiến bậc đó + (A – Giới hạn bậc trước đó) * Thuế suất bậc đó

Do chỉ có 7 bậc, ta có thể lồng ghép 7 hàm IF với cùng 1 nội dung trên để tính.

=IF1(A<0,0,IF2(A<Bậc 1, A*TS bậc 1,IF3(A < Bậc 2, TLT 2 + (A – Bậc 1)*TS bậc 2,IF4(A < Bậc 3, TLT3 + (A – bậc 2)*TS Bậc 3,IF5(A<Bậc 4, TLT4 + (A – Bậc 3)*TS Bậc 4,IF6(A<Bậc 5, TLT5 + (A – Bậc4)*TS Bậc 5,IF7(A<Bậc 6, TLT6 + (A – Bậc 5)*TS Bậc 6,TLT7 + (A – Bậc 6)*TS Bậc 7)))))))

Lưu ý:

- ở công thức trên, mình có đánh số các IF1, IF2… đến IF7 để tiện cho việc hình dung có 7 hàm if, khi viết công thức excel không được đánh số như vậy

- (A- Bậc…) phải ở trong ngoặc để thực hiện phép nhân với Thuế suất. Nếu không có ngoặc sẽ sai

- Kết thúc hàm, phải đóng đủ 7 dấu ngoặc đơn với 7 hàm if

Nhận xét

Cách tính với Thuế luỹ tiến nhanh hơn cách tính thông thường. Tuy nhiên phải qua 1 bước tính thuế luỹ tiến

Muốn áp dụng, bạn cần hiểu rõ cách tính cũng như bản chất của thuế luỹ tiến.

Thuế luỹ tiến KHÔNG phải là 1 số cố định, mà được tính từ Giới hạn của Bậc thuế và Thuế suất. Hai điều này có thể thay đổi theo thời gian, nên số thuế luỹ tiến cũng có thể thay đổi.

Bạn hãy ghi nhớ cách tính thuế luỹ tiến, chứ không nên nhớ con số cụ thể, mặc dù khi sử dụng số cụ thể có vẻ giúp công thức dễ viết hơn.

Khóa học mới xuất bản