Xây dựng bảng tính thuế TNCN trên excel – Phần 1

Việc phải tính thuế Thu nhập cá nhân luôn là một việc khiến những người làm kế toán đau đầu. Một phần bởi cách tính biểu thuế luỹ tiến phức tạp, một phần nữa là việc luật thuế hay phải điều chỉnh.

Bài viết này sẽ giúp các bạn hiểu rõ cách tính, xây dựng công thức chuẩn trên file excel, đồng thời có thể tuỳ biến theo thực tế. Nhưng để hiểu rõ hơn, các bạn cần nắm rõ nội dung của luật thuế TNCN.

Phần 1: Phân tích bảng thuế suất

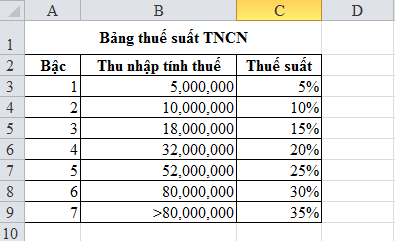

Hình 1: bảng thuế suất thuế TNCN theo thu nhập hàng tháng

Luật thuế TNCN chia thu nhập chịu thuế ra thành 7 bậc, mỗi bậc có một mức thuế suất khác nhau, được tính theo cách Luỹ tiến từng phần. Ở đây xét trên biểu thuế suất thu nhập hàng tháng

- Bậc 1: Từ >0 đến =5 triệu (khoảng cách luỹ tiến là 5 – 0 = 5 triệu)

- Bậc 2: Từ >5 triệu đến =10 triệu (Khoảng cách luỹ tiến là 10 – 5 = 5 triệu)

- Bậc 3: Từ >10 triệu đến = 18 triệu (Khoảng cách luỹ tiến là 18 – 10 = 8 triệu)

- Bậc 4: Từ >18 triệu đến = 32 triệu (Khoảng cách luỹ tiến là 32 – 18 = 14 triệu)

- Bậc 5: Từ >32 triệu đến = 52 triệu (Khoảng cách luỹ tiến là 52 – 32 = 20 triệu)

- Bậc 6: Từ >52 triệu đến = 80 triệu (Khoảng cách luỹ tiến là 80 – 52 = 28 triệu)

- Bậc 7: Từ > 80 triệu

Trước khi tìm hiểu cách tính các bậc, mình sẽ giải thích một số thuật ngữ nhắc đến ở câu trên:

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

- Thu nhập chịu thuế(A): Được tính bằng tổng thu nhập của cá nhân (B) đã trừ đi những khoản được giảm trừ (C) A = B – C. Quy định về cách tính B và C sẽ nói ở các bài sau.

- Luỹ tiến từng phần: lấy ví dụ cho dễ hiểu:

VD: A = 40,000,000 (40 triệu)

Như vậy các phần để tính thuế cho khoản A là:

- 05 triệu bậc 1 * thuế suất 5% (Tổng luỹ tiến = 05 triệu) = 250,000

- 05 triệu bậc 2 * thuế suất 10% (Tổng luỹ tiến = 05+ 05 = 10 triệu) = 500,000

- 8 triệu bậc 3 * thuế suất 15% (Tổng luỹ tiến = 10 + 8 = 18 triệu) = 1,200,000

- 14 triệu bậc 4 * thuế suất 20% (Tổng luỹ tiến = 18 + 14 = 32 triệu) = 2,800,000

- 8 triệu bậc 5 * thuế suất 25% (Tổng luỹ tiến = 32 + 8 = 40 triệu) = 2,000,000

Ở bậc 5, khung giới hạn luỹ tiến của nó là 20 triệu, nhưng chỉ còn lại 7 triệu nằm trong bậc này.

* Cách tính luỹ tiến có lợi hơn, vì:

- Nếu coi 40 triệu nằm ở bậc 5 (trên 32 triệu đến 52 triệu) thì nếu tính trực tiếp, số thuế phải nộp là 40 triệu * 25% = 10 triệu

- Khi tính theo luỹ tiến, số thuế phải nộp là 0,25 + 0,5 + 1,2 + 2,8 + 2 = 6,75 triệu (phân chia luỹ tiến ra thành 5 bậc)

Tuy là cách tính có lợi cho người nộp thuế, nhưng lại làm đau đầu người tính thuế. Vậy cách tính như thế nào cho dễ hơn cho người làm? Xây dựng cách tính đó trên Excel thế nào? Đón xem ở bài sau.

Để xử lý tốt các công việc của mình, kế toán viên phải sử dụng thành thạo các công cụ của Microsoft Office, nhất là Excel. Một trong những lý do khiến bạn chưa nâng cao được khả năng Excel của mình có thể là chưa có kế hoạch học và định hướng mục tiêu rõ ràng, hoặc do chưa sắp xếp được thời gian để học liên tục. Đừng lo lắng, tại Học Excel Online, chúng tôi có các khóa học về Excel qua sự hướng dẫn của các chuyên gia trong ngành. Để hiểu và sử dụng Excel, bạn có thể tham khảo khóa học

Khóa học mới xuất bản