Tự tạo công thức tính giá xuất kho theo phương pháp FIFO – Phần 1

Trong chuyên đề này, Học Excel Online sẽ giúp bạn tìm hiểu về cách tính giá xuất kho theo phương pháp FIFO (nhập trước xuất trước), để bạn có thể nắm được nguyên tắc tính toán, cách xây dựng công thức, sử dụng VBA để tự tạo ra công thức để tính giá xuất kho theo phương pháp này.

Việc xác định phương pháp tính giá xuất kho là một việc hết sức quan trọng của kế toán. Bởi doanh nghiệp đã áp dụng phương pháp nào thì phải nhất quán trong cả niên độ kế toán (ít nhất là 1 năm). Và dựa vào phương pháp tính giá xuất kho thì doanh nghiệp mới xác định được giá gốc (giá vốn) của hàng hóa, nguyên liệu… đã xuất kho trong kỳ để sử dụng, để bán. Điều nảy ảnh hưởng nhiều tới việc tính toán, tập hợp chi phí trong kỳ, đồng thời nếu như chúng ta làm kế toán trên excel thì phải xác định được công thức tính sao cho phù hợp.

Chuyên đề gồm 03 phần với các nội dung sau:

Phần 1: Nguyên tắc của phương pháp FIFO

Phần 2: Xây dựng quy trình thực hiện

Phần 3: Viết lệnh VBA tự động tính giá xuất kho theo phương pháp FIFO

Sau đây chúng ta cùng tìm hiểu về Phần 1: Nguyên tắc của phương pháp FIFO

Xem nhanh

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

1. Nội dung của phương pháp FIFO

Phương pháp này dựa trên giả định là giá trị hàng tồn kho được mua hoặc sản xuất trước (nhập vào kho trước) thì được xuất kho trước.

Giá trị của hàng tồn kho còn lại cuối kỳ: là giá trị của hàng hóa, sản phẩm được mua hoặc sản xuất gần thời điểm cuối kỳ.

Xét ví dụ sau:

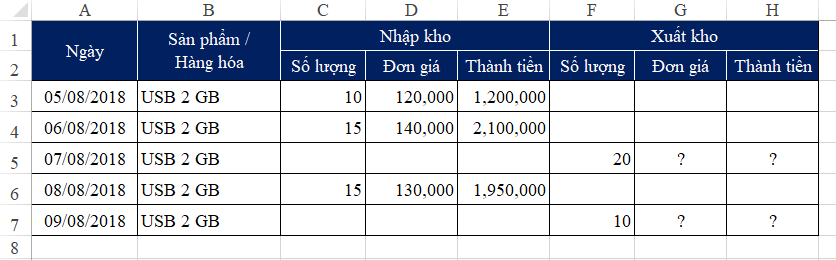

+ Lần nhập đầu tiên: Ngày 05/08 nhập 10 sản phẩm USB 2 GB với đơn giá 120.000 một sản phẩm

+ Lần nhập đầu tiên: Ngày 05/08 nhập 10 sản phẩm USB 2 GB với đơn giá 120.000 một sản phẩm

+ Lần nhập tiếp theo: Ngày 06/08 nhập 15 sản phẩm USB 2 GB với đơn giá 140.000 một sản phẩm. Như vậy đơn giá 2 lần nhập khác nhau.

+ Ngày 07/08 xuất kho 20 sản phẩm. Như vậy theo nguyên tắc Nhập trước – Xuất trước thì:

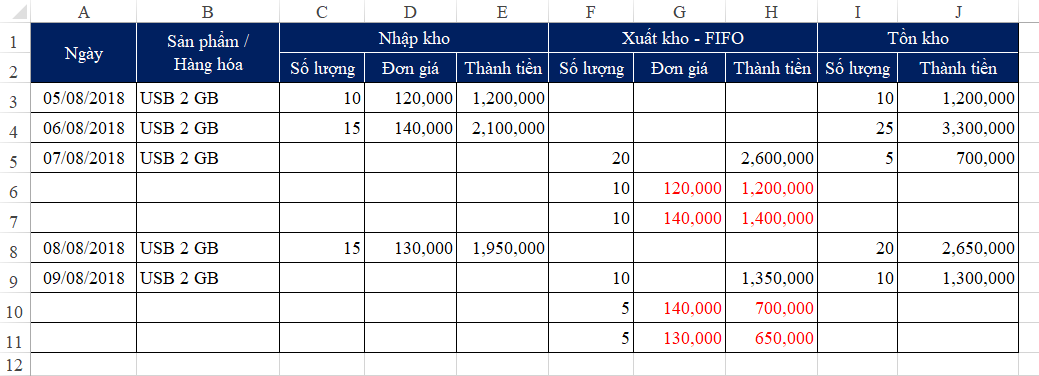

- 10 sản phẩm ở lần nhập đầu tiên sẽ được xuất kho trước. 10 sản phẩm này có đơn giá là 120.000

Giá trị xuất kho = 10 * 120.000 = 1.200.000

- Còn thiếu 10 sản phẩm mới đủ yêu cầu xuất => Lấy 10 sản phẩm từ 15 sản phẩm ở lần nhập thứ 2 để xuất. 10 sản phẩm này sẽ có đơn giá là 140.000

Giá trị xuất kho = 10 * 140.000 = 1.400.000

- Tổng giá trị xuất kho cho 20 sản phẩm này là: 1.200.000 + 1.400.000 = 2.600.000

- Đơn giá xuất kho trung bình mỗi sản phẩm = 2.600.000 / 20 = 130.000

- Trong kho còn tồn: 10 + 15 – 20 = 5 sản phẩm, có đơn giá là 140.000 (theo lần nhập thứ 2, các lần nhập trước đó đã xuất hết)

+ Ngày 08/08 nhập thêm 15 sản phẩm với đơn giá là 130.000

+ Ngày 09/08 xuất kho 10 sản phẩm. Khi đó:

- Số tồn kho 5 sản phẩm đơn giá 140.000 sẽ được xuất trước. Giá trị xuất kho = 5 * 140.000 = 700.000

- Còn thiếu 5 sản phẩm mới đủ yêu cầu xuất => Lấy 5 sản phẩm ở lần nhập tiếp theo, có đơn giá là 130.000. Giá trị xuất kho = 5 * 130.000 = 650.000

- Tổng giá trị xuất kho cho 10 sản phẩm = 700.000 + 650.000 = 1.350.000

- Đơn giá xuất kho trung bình mỗi sản phẩm = 1.350.000 / 10 = 135.000

- Trong kho còn tồn = 5 + 15 – 10 = 10 sản phẩm, đơn giá 130.000 (theo lần nhập thứ 3, các lần nhập trước đó đã xuất hết)

Chúng ta xem biểu diễn trên bảng Nhập-Xuất-Tồn trên Excel như sau:

2. Ưu điểm

Tính được ngay giá vốn tại thời điểm xuất kho (có lợi hơn phương pháp Bình quân cả kỳ), do đó việc cung cấp số liệu để kế toán ghi chép và quản lý được nhanh chóng, dễ làm việc.

Trị giá của hàng tồn kho tương đối sát so với thực tế, giúp cho chỉ tiêu hàng tồn kho trên báo cáo kế toán có ý nghĩa hơn.

Một số loại hàng hóa có quy định thời hạn sử dụng thì hầu hết đều áp dụng phương pháp Nhập trước – Xuất trước để đảm bảo hàng hóa luôn có tình trạng sử dụng tốt nhất, tránh bị hết hạn, quá hạn dẫn tới làm tăng chi phí trong doanh nghiệp.

3. Nhược điểm

Nhược điểm dễ thấy nhất là: Việc tính toán sẽ rất khó khi có nhiều loại mặt hàng được nhập / xuất liên tiếp nhau. Hiện chưa có sẵn 1 công thức nào trong excel giúp chúng ta tính toán trực tiếp được giá xuất kho theo phương pháp này. Việc tính toán thủ công rất dễ xảy ra sai sót, và cũng rất mất công khi tính toán.

Nhược điểm thứ hai là doanh thu hiện tại không phù hợp với chi phí hiện tại. Bởi doanh thu hiện tại được tạo ra bởi sản phẩm, vật tư, hàng hóa đã có từ trước đó khá lâu. Do đó nếu doanh nghiệp có đặc thù là hàng hóa lưu kho lâu, tồn kho nhiều thì sẽ bị ảnh hưởng nhiều.

4. Hướng giải quyết

Vậy nếu như doanh nghiệp bắt buộc phải sử dụng phương pháp Nhập trước – Xuất trước thì sẽ theo dõi thế nào trên Excel? Nếu như có nhiều loại hàng hóa và việc nhập xuất diễn ra thường xuyên thì làm thế nào để việc tính toán, quản lý trên Excel được dễ dàng hơn? Đây chính là những băn khoăn mà hiện tại khó tìm được lời giải.

Nhưng bạn sẽ không còn phải lo lắng về điều này nữa, khi chúng ta có thể tự tạo hàm trong Excel để có thể tính toán một cách dễ dàng. Nghe thật hấp dẫn phải không? Tất nhiên là không dễ để hiểu hết công thức này vì chúng ta sẽ phải sử dụng VBA để tạo ra nó. Thế nhưng tác dụng mà nó đem lại cũng xứng đáng để chúng ta tìm hiểu.

Hãy cùng Học Excel Online tìm hiểu điều này ở các phần tiếp theo nhé.

Cảm ơn bạn đã theo dõi!

———

Xem tiếp phần 2: Viết lệnh VBA tự động tính giá xuất kho theo phương pháp FIFO

VBA giúp ích rất nhiều trong công việc: giúp bạn tăng tốc trong quá trình xử lý trên Excel, giúp lập các báo cáo tự động, điều khiển các chương trình khác như Word, Power Point, Outlook… giúp biến file Excel của bạn trở thành 1 phần mềm chuyên nghiệp…

Để có thể học VBA một cách đầy đủ, có hệ thống, bạn hãy tham gia khoá học VBA101 – VBA cơ bản dành cho người mới bắt đầu của hệ thống Học Excel Online. Hiện nay hệ thống đang có nhiều ưu đãi khi bạn đăng ký khóa học này. Chi tiết xem tại:

Khóa học mới xuất bản