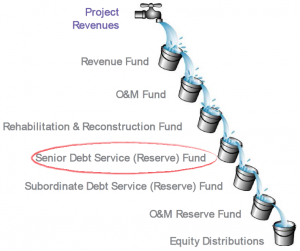

Tài khoản tiền dự phòng trả nợ (Debt service reserve account – DSRA)

Tài khoản tiền dự phòng trả nợ (Debt service reserve account – DSRA) là một thành phần quan trọng sử dụng trong mô hình tài chính (financial model) nói riêng và tài trợ dự án (project finance) nói chung. Mục đích chính của tài khoản này là bảo vệ người cho vay hay ngân hàng, trước các biến động bất ngờ, hoặc gián đoạn của dòng tiền sẵn có từ người đi vay trong việc trả nợ gốc và lãi tới người cho vay. Những khoản tiền này, về cơ bản chỉ dùng khi có rủi ro không trả được nợ xảy ra, thường được người đi vay thiết lập hay dự trữ vào cuối giai đoạn xây dựng, cũng là khi khoản vay bắt đầu đến hạn phải trả ngân hàng.

DSRA là gì?

Một tài khoản dự phòng trả nợ là một quỹ dự trữ tiền mặt do người đi vay lập nên đảm bảo khả năng trả nợ, được sử dụng tại thời điểm người đi vay không có tiền mặt sẵn có để trả nợ. Nó thường có giá trị tương ứng số tiền phải trả nợ trong x tháng. Ví dụ, người cho vay hay ngân hàng có thể yêu cầu người đi vay để ra một khoản tiền dự trữ DSRA có giá tri bằng tiền gốc và lãi phải trả trong 6 tháng tới. Tài khoản này vì vậy có mục đích là đảm bảo an toàn cho người cho vay trong trường hợp dự án hay người đi vay không có đủ tiền để trả nợ nhưng làm tăng chi phí cho người đi vay khi họ phải để ra một khoản vốn để duy trì tài khoản này. Khoản lãi nhận được từ tài khoản này thường bằng lãi suất tiền gửi, và thấp hơn chi phí vốn (lợi suất yêu cầu) của chủ đầu tư.

Tính toán DSRA

Ví dụ 1 hợp đồng vay quy định Nghĩa vụ trả nợ gốc + Lãi tại từng thời điểm như sau:

31/12/2016 – 22

30/06/2017 – 35

31/12/2017 – 53

30/06/2018 – 21 (thời điểm thanh toán nợ cuối cùng)

Khi đó nếu dự án dự định trích lập tài khoản dự phòng trả nợ trước cho nghĩa vụ trả nợ trong 12 tháng tới, có nghĩa là tài khoản dự phòng tại từng tháng (T12/2016, T6/2017, T12/2017) sẽ như sau:

T12/2016: 35+53=88

T6/2017: 53+21=74

T12/2017: 21 (khoản nợ phải trả cuối cùng của khoản vay)

Cách hạch toán DSRA

DSRA là một tài khoản tiền và vì vậy nó là một tài sản trong bảng cân đối kế toán. Khi tài khoản này được tài trợ (ghi nợ) thường vào cuối kỳ xây dựng, chúng ta sẽ tương ứng lấy từ nguồn tài trợ, có thể từ tiền mặt sẵn có, có thể từ nợ phải trả và vốn chủ sở hữu.

Nguyên tắc hình thành và sử dụng DSRA

Tài trợ cho DSRA được coi là một phần tổng chi phí của dự án, cùng với lãi phải trả trong quá trình xây dựng (Interest During Construction – IDC) và các chi phí tài chính. Thông thường DSRA không được tài trợ như một phần của chi phí dự án ban đầu, mà được tài trợ thông qua dòng tiền CFADS được tạo ra trong giai đoạn hoạt động ban đầu của dự án. DSRA thường được tài trợ với giá trị tương đương nghĩa vụ trả nợ tiền gốc và lãi (debt services) là sáu tháng hoặc thậm chí một năm.

Trong đa số các trường hợp DSRA sẽ được phân bổ từ dòng tiền từ hoạt động kinh doanh sau khi đã trả nợ xong khoản nợ đến hạn tại thời điểm đó, nhưng trước khi phân bổ đến vốn chủ sở hữu và các khoản nợ thứ cấp.

DSRA sẽ được giải phóng khi số dư đạt đến mức cao và sẽ được dự trữ thêm khi không đủ số dư. Thời gian duy trì tài khoản này thường bằng đúng thời gian của kỳ trả nợ.

Trong trường hợp Nghĩa vụ trả nợ (debt services) > Dòng tiền sẵn có để trả nợ (cash flow available for debt service – CFADS) hay tiền mặt có sẵn, người đi vay có thể sử dụng quỹ dự trữ DSRA này để giảm thiểu sự thiếu hụt trên. Khi đó DSRA có thể cung cấp cho các dự án thêm thời gian để giải quyết các vấn đề hoạt động, nhằm tránh khả năng không trả được nợ (Default).

Nghĩa vụ trả nợ (debt service hay còn gọi là repayments) ở đây có nghĩa là “nợ lãi + nợ gốc” và CFADS đơn giản là một phần của dòng tiền dự án tạo ra nhưng để dành riêng cho việc trả nợ.

DSRA trong tài trợ dự án và sử dụng trong mô hình tài chính

Quy mô khoản nợ thường được thiết kể thích hợp về cấu trúc vốn (vốn vay/vốn chủ sở hữu) và kế hoạch trả nợ gốc và lãi (theo quý/nửa năm hay 1 năm 1) để mà người đi vay không cần phải rút tiền dự dữ từ DSRA để trả nợ.

Mặc dù khái niệm về DSRA là khá rõ ràng nhưng việc mô hình hóa thể hiện nó trong mô hình tài chính không phải là dễ dàng. Nó sẽ đòi hỏi phải thiết kế một công thức áp dụng các hàm cơ bản như IF(), OR(), AND(), MAX(), MIN() để thể hiện mối quan hệ giữa DSRA với số tiền dư nợ vay tại mỗi thời điểm và số tiền lãi phải trả tại mỗi thời điểm. Chúng ta sẽ cùng tìm hiểu cách mô hình hóa tài khoản này trong các bài thực hành cụ thể nhé.