Mô hình tài chính (Financial Model) là gì

Mô hình tài chính là một loại kế hoạch tài chính cụ thể. Về mặt bản chất, doanh nghiệp sử dụng mô hình tài chính như một công cụ phản ánh kế hoạch tài chính thông qua tính toán, đo lường và định lượng. Kết quả là giám đốc tài chính và các lãnh đạo doanh nghiệp có thể đo lường kết quả hoạt động so với tiêu chuẩn đề ra, đinh lượng từ đó lựa chọn các quyết định/ chính sách mang lại hiệu quả kinh tế cao, và tính toán dự đoán kết quả tương lai để tránh các rủi ro kinh doanh.

Định nghĩa và ý nghĩa của mô hình tài chính

Một mô hình tài chính là bảng tổng hợp kết quả hoạt động của doanh nghiệp cùng với các yếu tố đầu vào và giả định cụ thể, nhằm giúp doanh nghiệp dự đoán kết quả hoạt động tài chính trong tương lai. Nói cách khác, bằng phương pháp định lượng, mô hình tài chính giúp công ty tính toán được các kết quả tài chính của một quyết định hay chính sách dự định được đưa ra. Ví dụ: có nên đầu tư vào Dự án A/ Sản phẩm B? Nên thuê hay đi mua Tài sản C?…

Các kỹ năng và lĩnh vực được sử dụng để xây dựng mô hình tài chính gồm: kiến thức về hoạt động của doanh nghiệp, kế toán, tài chính doanh nghiệp và các kỹ thuật về hàm tài chính và bảng tính excel. Mô hình là một sự kết hợp của những kỹ năng trên để phân tích kết quả hoạt động doanh nghiệp và từ đó phân tích cách một doanh nghiệp phản ứng lại với các tình huống hay sự kiện kinh tế khác nhau. Ví dụ: Tác động của việc tăng lãi suất cho vay/hay giảm tỷ giá đến hoạt động của doanh nghiệp? Nên thực hiện dự án theo tỷ lệ (vốn góp:vốn vay) là 30:70 hay 40:60?

Giới thiệu 2 loại mô hình tài chính cơ bản

Một mô hình tài chính sẽ đưa ra các biểu diễn toán học (ví dụ: thông qua các công thức trong Excel) dựa trên các biến đầu vào của mô hình. Các biến đầu vào là các yếu tố đầu vào hay các giả định về: dòng tiền, kế hoạch đầu tư, kế hoạch vay vốn và trả nợ, kế hoạch khấu hao, mức độ hàng tồn kho, tỷ lệ lạm phát, lãi suất cho vay, tỷ giá v.v.

Các biến đầu vào này được sử dụng trong mô hình để tính toán ra các kết quả đầu ra, đồng thời để đánh giá mức độ tác động của chính nó lên các kết quả này. Điều này cho phép công ty thực hiện việc định lượng hay mô hình hóa về các quyết định của mình trong các chính sách và quyết định sắp được đưa ra; dự báo các nghĩa vụ và quyền lợi tài chính mà nó sẽ thực hiện; và đánh giá được các yêu cầu được đặt ra bởi các nhà đầu tư hoặc người cho vay của doanh nghiệp.

Một ví dụ đơn giản về mô hình tài chính là bảng ngân sách tiền mặt trong đó mô hình sẽ thể hiện số dự đầu của tài khoản tiền, sau đó phản ánh biến động dòng tiền ra/vào trong kỳ và kết quả nhận được là số dư cuối của tài khoản.

Mô hình tài chính có các dạng khác nhau và đa dạng tùy thuộc vào mục đích sử dụng và đặc điểm của các yếu tố sử dụng trong mô hình. Bài viết này, với mục đích giới thiệu và trong phạm vi đánh giá tổng quan, sẽ giới thiệu về 2 loại cơ bản nhất của mô hình tài chính như sau:

Mô hình 3 báo cáo – The 3 statement model

Đây là mô hình cơ bản dựa trên việc xây dựng các khối, các khối cụ thể là 3 báo cáo tài chính (báo cáo thu nhập, bảng cân đối kế toán và báo cáo dòng tiền). Mô hình sẽ kêt nối 3 báo cáo bằng các công thức trong Excel để tạo nên một mô hình tài chính với tất cả các thành phần liên kết với nhau, mà kết quả cuối cùng là người dùng nhận biết được biến động của các thành phần nói riêng và biến động của cả doanh nghiệp nói chung.

Như vậy, khi mỗi thành phần thay đổi, ta có thể thấy được cả mô hình thay đổi như thế nào và từ đó nhìn được kết quả của sự thay đổi này. Việc xây dựng mô hình như này đòi hỏi người lập mô hình cần có kiến thức và kỹ năng về tương quan giữa tất cả các tài khoản kế toán, tài chính và kỹ năng Excel.

Mô hình chiết khấu dòng tiền – The Discounted cash flow DCF Model

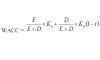

Mô hình tài chính dạng này được phát triển dựa trên mô hình 3 báo cáo (báo cáo thu nhập, bảng cân đối kế toán và báo cáo dòng tiền), nhưng với mục đích cụ thể là tập trung phân tích dòng tiền để tính toán giá trị doanh nghiệp. Dòng tiền ở mô hình này sẽ phản ánh tính chất thời gian khi sử dụng công cụ chiết khấu về hiện tại (Discounted cash flow – DCF) để tính toán Giá trị hiện tại ròng (Net Present Value – NPV) của doanh nghiệp và Tỷ suất hoàn vốn nội bộ (Internal Interest Rate – IRR) của khoản đầu tư với dòng tiền không định kỳ hoặc dòng tiền định kỳ, qua đây xác định hiệu quả quyết định đầu tư. Để thực hiện điều đó, mô hình DCF sẽ đánh giá dòng tiền từ mô hình 3 báo cáo, thông qua việc thực hiện điều chỉnh hay chiết khấu các dòng tiền tương lai này. Cụ thể ta sử dụng chức năng XNPV trong Excel để chiết khấu dòng tiền về hiện tại với tỷ suất chiết khấu là Chi phí sử dụng vốn trung bình (Weighted Average Cost of Capital – WACC) của doanh nghiệp.

Mục tiêu chính của một mô hình tài chính

Một mô hình tài chính sẽ đánh giá và chỉ ra kết quả hoạt động của doanh nghiệp, mục tiêu chính của nó là tái tạo lại gần như chính xác hoạt động thực tế của một doanh nghiệp. Khi xác định được các yếu tố/giả định đầu vào phản ánh hoạt động doanh nghiệp hay chính là các biến đầu vào của mô hình tài chính, các nhà phân tích tài chính có thể mô hình hóa các tác động tài chính của các biến này trong mô hình. Từ đó mà các quyết định của doanh nghiệp được định lượng hóa. Điều này được thực hiện thông qua việc kiểm chứng các yếu tố/giả định để phân tích tác động của chúng đối với kết quả tài chính của doanh nghiệp trong tương lai. Một số giả định được mô hình tài chính kiểm chứng bao gồm: tỷ lệ tăng trưởng, tỷ suất biên lợi nhuận, các dòng sản phẩm các phân đoạn/khu vực sản xuất riêng lẻ, và việc tái câp vốn.

Vì có nhiều thể loại mô hình tài chính, ta cần xác định mục đích hoặc “mục tiêu” của việc tạo mô hình đó để có lựa chọn phù hợp. Nói cách khác, để thực sự tạo ra một mô hình hữu ích trong việc đánh giá các quyết định định lượng trong tương lai, ngay từ đầu công ty cần xác định lý do nào và những yếu tố gì họ muốn đo lường liên quan tới kết quả hoạt động của công ty. Một khi xác định được những yếu tố trên, một công ty có thể thiết kế và xây dựng chức năng phù hợp của mô hình đó để tính toán được các kết quả cần thiết.