Phân biệt dòng tiền FCFF và FCFE

Thông thường, cổ tức trả bởi công ty được dùng như đại diện cho dòng tiền tạo ra từ quá trình kinh doanh, Tuy nhiên, cổ tức không thực sự phản ánh lượng tiền mà việc kinh doanh tạo ra cho chủ sở hữu. Thay vì cổ tức, nhiều nhà phân tích dùng công cụ đo lường dòng tiền thông qua FCFF và FCFE. Phân tích dòng tiền là một công cụ quan trọng mà mọi nhà đầu tư cần có. Ý nghĩa về việc sử dụng dòng tiền (cashflow) trong mô hình chiết khấu dòng tiền (DCF model) và định giá (valuation) đã được đề cập trước đây. Trong bài viết này, chúng ta sẽ đi sâu hơn và phân biệt giữa các hình thức khác nhau của dòng tiền tự do, cụ thể là dòng tiền tự do cho công ty (FCFF) và dòng tiền tự do cho cổ đông (FCFE).

Dòng tiền tự do cho công ty (Free cash flow to firm – FCFF)

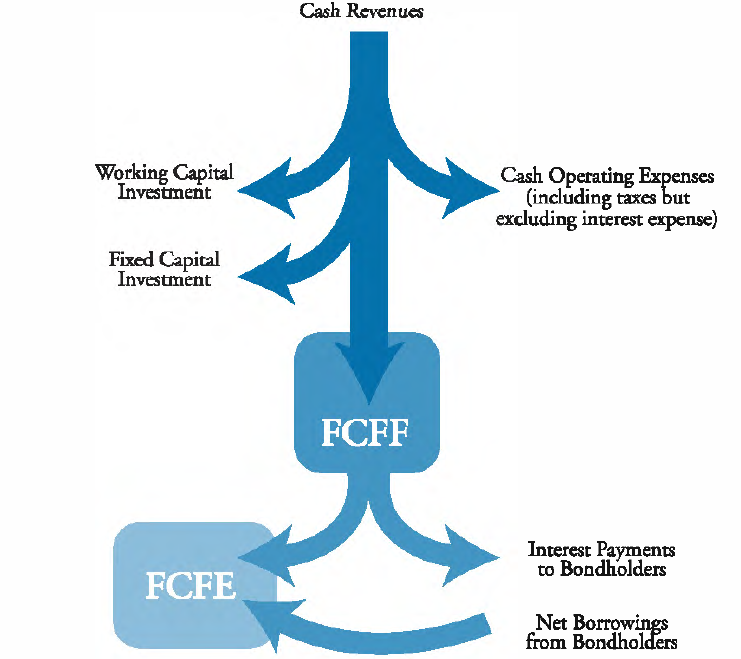

FCFF đại diện cho lượng tiền mặt có sẵn để phân phối cho tất cả các chủ sở hữu tài sản. Chủ sở hữu tài sản bao gồm chủ nợ, cổ đông ưu đãi và cổ đông phổ thông. Nói cách khác, nó là dòng tiền có sẵn cho toàn bộ công ty (bao gồm tất cả các nhà cung cấp vốn khác nhau), vì vậy mà nó có tên là “dòng tiền tự do”. Việc tính toán FCFF là như sau:

Free cash flow to firm = Cash from Operating Activities – Capital Expenditures

(Dòng tiền tự do = Tiền mặt từ hoạt động sản xuất – Chi phí đầu tư vốn)

Ý nghĩa: Liệu FCFF có đại diện cho số tiền mà một nhà đầu tư cổ phần (cổ đông phổ thông),sẽ nhận được không? Câu trả lời là không. Như đã đề cập, đây là dòng tiền cho toàn bộ công ty. Chủ sở hữu cổ phiếu ưu tiên (cổ đông ưu đãi) và chủ sở hữu nợ (chủ nợ) có ưu tiên cao hơn đối với chủ sở hữu cổ phần về mặt nhận khoản thanh toán. FCFF không loại đi các khoản thanh toán gốc và lãi liên quan đến cổ phiếu ưu đãi và khoản nợ. Do đó, nếu ta chiết khấu FCFF về giá trị hiện tại, ta sẽ nhận được giá trị của toàn bộ công ty và sau khi trừ tổng số nợ, ta có thể nhận được giá trị vốn chủ sở hữu hay chính là giá trị nội tại của cổ đông phổ thông.

Dòng tiền tự do cho cổ đông (Free cash flow to equity – FCFE)

Cổ đông đề cập ở đây chính là cổ đông phổ thông, không bao gồm cổ đông ưu đãi, FCFE như tên gọi là dòng tiền còn lại cho cổ đông phổ thông sau khi FCFF trừ đi các khoản thanh toán nghĩa vụ với chủ nợ và cổ đông ưu đãi. Do đó, nó đại diện cho lượng tiền mặt mà một người nắm giữ cổ phần trực tiếp nhận được bằng cách đầu tư vào một công ty. Công thức tính FCFE như sau:

Free cash flow to equity = Free cash flow to firm – Interest Payments + Debt Raised – Debt Repaid

(Dòng tiền tự do cho cổ đông = Dòng tiền tự do cho doanh nghiệp – Thanh toán Lãi + Nợ đã huy động – Nợ đã thanh toán)

Ý nghĩa: Bởi vì FCFE là thước đo trực tiếp của dòng tiền cho các chủ sở hữu cổ phần, việc chiết khấu FCFE thành giá trị hiện tại sẽ ngay lập tức mang lại giá trị nội tại của vốn chủ sở hữu (Không cần phải trừ các khoản nợ). Lưu ý rằng công thức tính ra FCFE có giá trị của khoản nợ đã huy động. Do vậy, một công ty có thể tự tăng FCFE bằng cách đơn giản là tăng số tiền vay lên. Điều này là thú vị và chính xác khi số tiền được nợ huy động được có thể được sử dụng để mang lại lợi ích cho chủ sở hữu cổ phần (hoặc thông qua cổ tức hoặc mua lại cổ phần). Tuy nhiên, khoản nợ này sẽ phải được hoàn trả trong tương lai và vì vậy huy động nợ dường như là một kỳ vọng không chắc chắn về nguồn tiền mặt bền vững cho các chủ sở hữu cổ phần.

Tóm lại

Phân biệt ý nghĩa và cách tính của 2 loại dòng tiền tự do FCFF và FCFE là thực sự quan trọng. Một nhà đầu tư nếu chỉ dựa vào lợi suất tạo ra từ việc sử dụng FCFF sẽ có nguy cơ kỳ vọng quá lạc quan về lợi tức thực sự mình thu được. Ngoài đánh giá khả năng tăng trưởng của khoản đầu tư dựa trên FCFF, nhà đầu tư cần dựa vào FCFE để tính toán ra thực sự mình sẽ thu được bao nhiêu khi đầu tư vốn vào công ty. Ở một khía cạnh khác, sự khác biệt này ít quan trọng hơn khi các công ty có mức nợ thấp, đây là một trong những lợi ích của các công ty có nợ thấp – đó là dòng tiền tự do cao hơn cho các chủ sở hữu cổ phần do không phải dành một lượng tiền lớn cho các chủ nợ.