Mối quan hệ giữa rủi ro (risk) và lợi suất (return)

Rủi ro (risk) và lợi suất (return) là những khái niệm cơ bản nhất đối với mô hình định giá tài sản vốn (CAPM) nói riêng và trong định giá doanh nghiệp nói chung. Dựa vào mối quan hệ giữa rủi ro (risk) và lợi suất (return), các nhà kinh tế học đã xây dựng các mô hình định giá tài sản vốn nhằm xác định chi phí vốn mà doanh nghiệp phải bỏ ra để sử dụng vốn cổ phần, đây là thành phần quan trọng trong việc xác định chi phí vốn bình quân gia quyền WACC có tính đến cả việc sử dụng vốn vay. Chi phí vốn WACC bao gồm vốn vay và vốn cổ phần chính là tỷ suất chiết khấu trong mô hình tài chính định giá doanh nghiệp/ dự án cũng như xác định hiệu quả đầu tư.

Quan hệ giữa rủi ro và lợi suất

Rủi ro (Risk)

Rủi ro là khả năng mức sinh lời thực tế nhận được trong tương lai có thể khác với dự tính ban đầu. Định nghĩa này khác với quan niệm cũ về rủi ro, là khả năng làm lãi suất giảm so với lãi suất dự tính. Rủi ro có thể được chia thành 2 loại chính:

– Rủi ro hệ thống (systematic/market risk): Là những thay đổi mang tính chất vĩ mô ảnh hưởng đến lợi suất của tất cả các tài sản tài chính trong nền kinh tế như tăng/giảm lạm phát, thay đổi trong chính sách tài khóa/tiền tệ,…

– Rủi ro cá biệt (unsystematic/unique risk): Là những thay đổi trong nội tại chứng khoán đó, thay đổi của công ty phát hành hoặc thay đổi trong ngành mà công ty đó hoạt động có ảnh hưởng tới lợi suất của chứng khoán đó như rủi ro kinh doanh, rủi ro tài chính, rủi ro thanh khoản,…

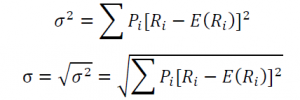

Rủi ro được đo lường bằng phương sai – σ2 và độ lệch chuẩn – σ dựa trên cơ sở chênh lệch bình quân của thu nhập với giá trị kỳ vọng.

| Trong đó | Pi | : Xác suất xảy ra lợi xuất Ri |

| Ri | : Lợi suất thực tế trường hợp i | |

| E(Ri) | : Lợi suất kỳ vọng trường hợp i |

Lợi suất (Return)

Lợi suất là tỷ lệ phần trăm chênh lệch giữa khoản vốn đầu tư ban đầu với thu nhập từ khoản đầu tư có được sau một khoảng thời gian (thường là một năm). Tuy nhiên, lợi suất này chỉ là lợi suất danh nghĩa, chưa thể hiện được sự ảnh hưởng của lạm phát như lợi suất thực tế. Lợi suất thực tế cho biết sức mua của khoản đầu tư ban đầu tăng lên bao nhiêu sau một khoảng thời gian.

- Mối quan hệ giữa lợi suất danh nghĩa và lợi suất thực tế:

1 + R = (1 + r)(1 + π)

Trong đó

R: Lợi suất danh nghĩa

r: Lợi suất thực tế

π: Tỷ lệ lạm phát

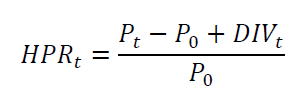

- Công thức xác định lợi suất của một cổ phiếu đang nắm giữ tại thời điểm t

| Trong đó | HPR | : Lợi suất nắm giữ cổ phiếu |

| Pt

P0 |

: Giá tại thời điểm bán cổ phiếu

: Giá tại thời điểm mua cổ phiếu |

|

| DIVt | : Tổng cổ tức trong suốt giai đoạn nắm giữ cổ phiếu |

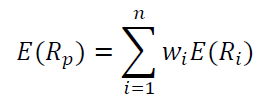

- Lợi suất kỳ vọng của một danh mục đầu tư – E(Rp)

Trong đó

E(Ri) : Lợi suất kỳ vọng của khoản đầu tư i

wi : Tỷ trọng của khoản đầu tư i

Mối quan hệ giữa lợi suất (return) và rủi ro (risk)

Lợi suất chứng khoán chịu sự ảnh hưởng của rất nhiều yếu tố rủi ro khác nhau. Những rủi ro cá biệt hay rủi ro phi hệ thống có thể bị triệt tiêu hoàn toàn bằng cách đa dạng hóa danh mục đầu tư, tức là đầu tư vào nhiều chứng khoán thuộc nhiều lĩnh vực để tạo nên một danh mục đầu tư có hiệu quả. Phần lợi suất mong đợi để bù đắp cho loại rủi ro này được gọi là phần bù rủi ro chứng khoán.

Ngoài ra, phần lợi suất mong đợi ứng với rủi ro hệ thống (không thể triệt tiêu bằng đa dạng hóa) được gọi là lợi suất phi rủi ro.

Tất cả các quyết định đầu tư đều được xem xét dưới góc độ rủi ro và lợi suất cũng như sự ảnh hưởng của chúng tới giá chứng khoán và lợi nhuận thu được cuối cùng của nhà đầu tư. Một chứng khoán có rủi ro cao, có thể gây thiệt hại lớn cho nhà đầu tư thì tất nhiên lợi suất kỳ vọng đối với chứng khoán đó sẽ cao và ngược lại, một chứng khoán có lợi suất kỳ vọng thấp thì rủi ro tương ứng cũng sẽ thấp. Tuy nhiên, rủi ro cao hay thấp là tốt còn phụ thuộc một phần vào mức độ chấp nhận rủi ro của nhà đầu tư. Một quyết định đầu tư hiệu quả phải cân bằng giữa hai yếu tố lợi suất – rủi ro và mức độ chấp nhận rủi ro của nhà đầu tư để đưa đến một kết quả đầu tư tối ưu.

Chính vì sự quan trong của lợi suất và rủi ro đối với các quyết định của nhà đầu tư, việc nghiên cứu và cho ra đời các mô hình định giá tài sản vốn nhằm chi phí vốn yêu cầu trong mô hình tài chính định giá doanh nghiệp và đánh giá dự án này là tất yếu.