Cách lập mẫu báo cáo lưu chuyển tiền tệ theo thông tư 133 trên Excel

Làm thế nào để có thể tạo mẫu báo cáo lưu chuyển tiền tệ trên Excel được đẹp mắt? Cách lập mẫu báo cáo lưu chuyển tiền tệ theo phương pháp trực tiếp trong thông tư 133 như thế nào? Sau đây Học Excel Online sẽ hướng dẫn bạn trả lời những câu hỏi đó.

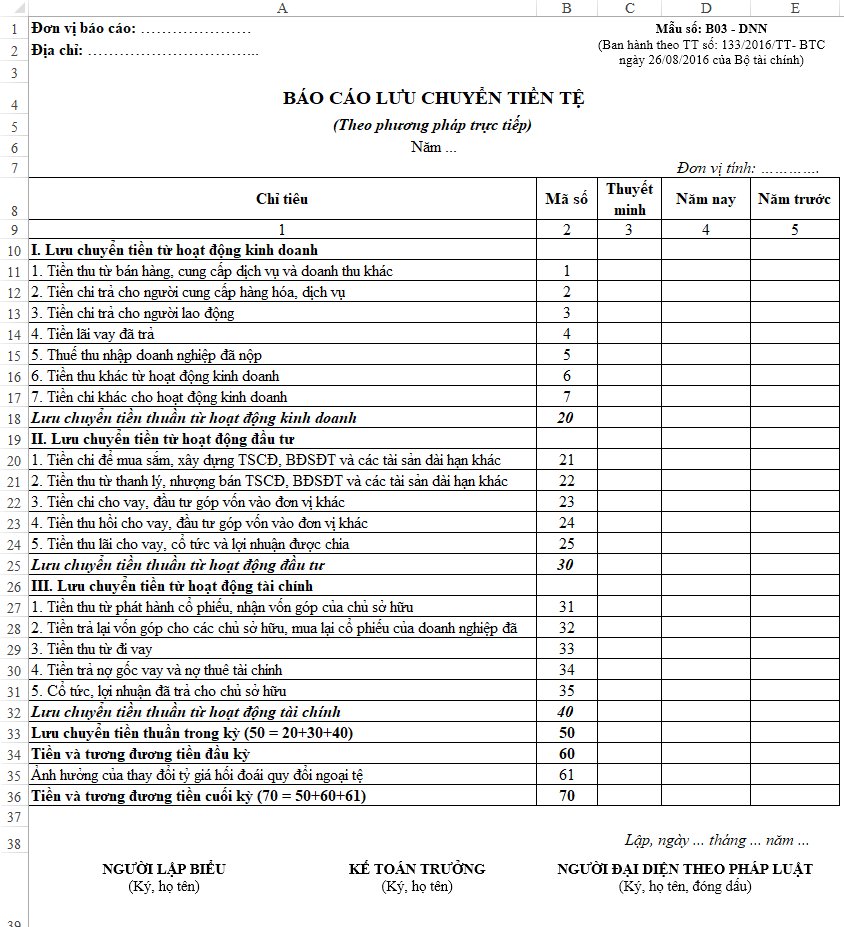

Mẫu báo cáo lưu chuyển tiền tệ theo thông tư 133 (theo phương pháp trực tiếp) được lập theo mẫu số B03-DNN như sau:

Chúng ta cùng tìm hiểu các bước thực hiện nhé:

Phần tiêu đề: (từ dòng 1 tới dòng 7)

- Dòng 1 và dòng 2: Tên và địa chỉ của đơn vị

- Phần mẫu bảng sẽ đặt trong 1 Textbox để có thể di chuyển và đặt vào vị trí phù hợp, không phụ thuộc vào độ rộng của các hàng

- Dòng 4: Tên bảng: Báo cáo lưu chuyển tiền tệ

- Dòng 5: phương pháp lập báo cáo lưu chuyển tiền tệ. Cụ thể ở đây là phương pháp trực tiếp

- Dòng 6: năm tài chính áp dụng

- Dòng 7: Đơn vị tính sử dụng trong bảng (thường là VNĐ)

Xem nhanh

Phần nội dung

Gồm 5 cột:

- Chỉ tiêu: các chỉ tiêu cần có trong báo cáo lưu chuyển tiền tệ

- Mã số: mã số quy ước cho từng chỉ tiêu trong bảng

- Thuyết minh: nội dung được thuyết minh trong bảng thuyết minh báo cáo tài chính, ghi cụ thể theo mục

- Năm nay: Số phát sinh trong năm tài chính

- Năm trước: Lấy tương ứng theo báo cáo LCTT của năm trước chuyển sang

Các dòng chỉ tiêu tương ứng với các mã số tại cột Mã số.

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

Cách ghi các chỉ tiêu cụ thể:

Mã số 01: Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác

Phần phát sinh bên Nợ của các TK 111, 112 (phần thu tiền) đối ứng với các tài khoản:

- TK 511: Doanh thu bán hàng, cung cấp dịch vụ thu tiền ngay

- TK 131: Các khoản Nợ phải thu liên quan tới giao dịch bán hàng, cung cấp dịch vụ thu được tiền trong kỳ này (bao gồm cả phát sinh tại kỳ trước nhưng kỳ này mới thu được tiền)

- TK 515: Doanh thu khác thu tiền ngay

- TK 121: Thu tiền từ bán chứng khoán kinh doanh

Mã số 02: Tiền chi trả cho người cung cấp hàng hóa, dịch vụ

Phần phát sinh bên Có của các TK 111, 112 (phần chi tiền) đối ứng với các tài khoản:

- TK 331: Các khoản Nợ phải trả liên quan tới giao dịch mua hàng hóa, dịch vụ trả tiền trong kỳ này (bao gồm cả phát sinh tại kỳ trước nhưng trả tiền trong kỳ này)

- TK Hàng tồn kho ( 152, 153, 155, 156): Mua hàng hóa, nguyên liệu, công cụ dụng cụ… trả tiền trong kỳ

Chỉ tiêu này được ghi bằng số âm, ghi trong dấu ngoặc đơn (…)

Mã số 03: Tiền chi trả cho người lao động

Phần phát sinh bên Có của các TK 111, 112 (phần chi tiền) đối ứng với các tài khoản:

- TK 334: tổng số tiền đã trả cho người lao động trong kỳ báo cáo về tiền lương, tiền công, phụ cấp, tiền thưởng… mà doanh nghiệp đã thanh toán hoặc tạm ứng.

Chỉ tiêu này được ghi bằng số âm, ghi trong dấu ngoặc đơn (…)

Mã số 04: Tiền lãi vay đã trả

Phần phát sinh bên Có của các TK 111, 112 (phần chi tiền chi tiết số chi trả lãi vay) đối ứng với các tài khoản:

- TK 635, 335: Tiền lãi vay phát sinh trong kỳ và trả ngay kỳ này, tiền lãi vay phải trả của các kỳ trước đã trả trong kỳ này

- TK 242: Chi phí lãi vay trả trước trong kỳ này

Chỉ tiêu này được ghi bằng số âm, ghi trong dấu ngoặc đơn (…)

Mã số 05: Thuế TNDN đã nộp

Phần phát sinh bên Có của các TK 111, 112 (chi tiết tiền nộp thuế TNDN) đối ứng với các tài khoản:

- TK 3334: Số thuế Thu nhập doanh nghiệp đã nộp kỳ này, số thuế TNDN còn nợ từ các kỳ trước đã nộp trong kỳ này và số thuế TNDN nộp trước (nếu có)

Chỉ tiêu này được ghi bằng số âm, ghi trong dấu ngoặc đơn (…)

Mã số 06: Tiền thu khác từ hoạt động kinh doanh

Phần phát sinh bên Nợ của các TK 111, 112 (tiền thu về được bồi thường, được phạt, tiền thưởng và các khoản tiền thu khác…) đối ứng với bên Có các tài khoản:

- TK 711: Doanh thu khác

- TK 133: Thuế GTGT được khấu trừ, hoàn thuế

- TK 141: Tạm ứng, hoàn ứng

- TK 138: Khoản phải thu khác

- Các TK có liên quan khác: 136, bên Có TK 111, 112…

Chỉ tiêu này được lập căn cứ vào tổng số tiền đã thu từ các khoản khác của hoạt động kinh doanh, ngoài khoản tiền thu được phản ánh ở Mã số 01

Mã số 07: Tiền chi khác cho hoạt động kinh doanh

Phần phát sinh bên Có của các TK 111, 112 (phần chi tiền) đối ứng với các tài khoản:

- TK 811, 138, 338: Tiền chi bồi thường, bị phạt và các khoản chi phí khác

- TK 333: Tiền nộp các loại phí, lệ phí, tiền nộp các loại thuế (không bao gồm thuế TNDN)

- TK 338: Tiền nộp các khoản BHXH, BHYT, BHTN, KPCĐ

- TK 352: Tiền chi đưa đi ký cược, ký quỹ; Tiền trả lại các khoản nhận ký cược, ký quỹ, tiền chi trực tiếp bằng nguồn dự phòng phải trả

- TK 353, 356: Tiền chi trực tiếp từ quỹ khen thưởng, phúc lợi; Quỹ phát triển khoa học và công nghệ; Tiền chi trực tiếp từ các quỹ khác thuộc vốn chủ sở hữu

- Các TK có liên quan khác

Chỉ tiêu này được lập căn cứ vào tổng số tiền đã chi cho các khoản khác, ngoài các khoản tiền chi liên quan đến hoạt động sản xuất, kinh doanh trong kỳ báo cáo đã được phản ánh ở Mã số 02, 03, 04, 05

Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

Mã số 20: Lưu chuyển tiền thuần từ hoạt động kinh doanh

Phản ánh chênh lệch giữa tổng số tiền thu vào với tổng số tiền chi ra từ hoạt động kinh doanh trong kỳ báo cáo:

- Cộng tổng các chỉ tiêu từ mã số 01 tới mã số 07

- Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn (…)

Mã số 21: Tiền chi để mua sắm, xây dựng TSCĐ, BĐSĐT và các tài sản dài hạn khác

Phần phát sinh bên Có của các TK 111, 112 (chi tiết số tiền chi mua sắm, xây dựng TSCĐ, BĐSĐT và các tài sản dài hạn khác, kể cả số tiền lãi vay đã trả được vốn hóa) đối ứng với bên Nợ các tài khoản:

- TK 211: Tài sản cố định

- TK 217: Bất động sản đầu tư

- TK 241: Xây dựng cơ bản dở dang

- TK 228: Đầu tư góp vốn vào đơn vị khác (bằng TSCĐ)

- TK 131: chi tiết tiền thu nợ chuyển trả ngay cho hoạt động mua sắm, XDCB

- TK 331: chi tiết khoản ứng trước hoặc trả nợ cho nhà thầu XDCB, trả nợ cho người bán TSCĐ, BĐSĐT

Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

Mã số 22: Tiền thu từ thanh lý, nhượng bán TSCĐ, BĐSĐT và các tài sản dài hạn khác

Số liệu để ghi vào chỉ tiêu này là chênh lệch giữa số tiền thu và số tiền chi cho việc thanh lý, nhượng bán TSCĐ, BĐSĐT và các tài sản dài hạn khác.

Số tiền chi:

Nợ các TK 632, 811: Chi tiết chi về thanh lý, nhượng bán TSCĐ, BĐSĐT trong kỳ báo cáo.

Có các TK 111, 112

Số tiền thu:

Nợ các TK 111, 112

Có các TK 711, 5118, 131: chi tiết tiền thu thanh lý, nhượng bán TSCĐ, BĐSĐT và các tài sản dài hạn khác trong kỳ báo cáo

Nếu số Thu > Chi thì ghi bình thường

Nếu số Chi > Thu thì ghi số âm dưới hình thức ghi trong ngoặc đơn (…).

Mã số 23: Tiền chi cho vay, đầu tư góp vốn vào đơn vị khác

Phần phát sinh bên Có của các TK 111, 112 đối ứng với bên Nợ các tài khoản:

- TK 128: Đầu tư nắm giữ đến ngày đáo hạn

- TK 228: Đầu tư góp vốn vào đơn vị khác

Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

Mã số 24: Tiền thu hồi cho vay, đầu tư góp vốn vào đơn vị khác

Phần phát sinh bên Nợ của các TK 111, 112 đối ứng với bên Có các tài khoản:

- TK 128: Tiền thu hồi lại gốc đã cho vay, gốc trái phiếu, cổ phiếu ưu đãi được phân loại là nợ phải trả và các công cụ nợ của đơn vị khác

- TK 228: Tổng số tiền đã thu hồi do bán lại hoặc thanh lý các khoản vốn đã đầu tư vào đơn vị khác (kể cả tiền thu nợ phải thu bán công cụ vốn từ kỳ trước)

Mã số 25: Tiền thu lãi cho vay, cổ tức và lợi nhuận được chia

Phần phát sinh bên Nợ của các TK 111, 112 đối ứng với bên Có các tài khoản:

- TK 515: số tiền thu về các khoản tiền lãi cho vay, lãi tiền gửi, lãi trái phiếu, cổ tức và lợi nhuận nhận được từ đầu tư vốn vào các đơn vị khác trong kỳ báo cáo

Mã số 30: Lưu chuyển tiền thuần từ hoạt động đầu tư

Phản ánh chênh lệch giữa tổng số tiền thu vào với tổng số tiền chi ra từ hoạt động đầu tư trong kỳ báo cáo

- Cộng tổng các chỉ tiêu từ mã số 21 tới mã số 25

- Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn (…)

Mã số 31: Tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu

Phần phát sinh bên Nợ của các TK 111, 112 đối ứng với bên Có các tài khoản:

- TK 411: Tổng số tiền đã thu do các chủ sở hữu của doanh nghiệp góp vốn trong kỳ báo cáo

Mã số 32: Tiền trả lại vốn góp cho các chủ sở hữu, mua lại cổ phiếu của doanh nghiệp đã phát hành

Phần phát sinh bên Có của các TK 111, 112 đối ứng với bên Nợ các tài khoản:

- TK 411: Tổng số tiền đã trả do hoàn lại vốn góp cho các chủ sở hữu của doanh nghiệp dưới các hình thức hoàn trả bằng tiền

- TK 419: Tổng số tiền đã trả do hoàn lại vốn góp cho các chủ sở hữu của doanh nghiệp dưới các hình thức hoàn trả bằng cổ phiếu

Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

Mã số 33: Tiền thu từ đi vay

Phần phát sinh bên Nợ của các TK 111, 112 đối ứng với bên Có các tài khoản:

- TK 3411: Số tiền nhận được trong kỳ do đi vay (bằng tiền chứ không phải tài sản phi tiền tệ hoặc nợ thuê tài chính)

- TK 4111: Số tiền nhận được dưới hình thức vay bằng phát hành cổ phiếu ưu đãi, thuê tài chính được phân loại là nợ phải trả

Mã số 34: Tiền trả nợ gốc vay và nợ gốc thuê tài chính

Phần phát sinh bên Có của các TK 111, 112 đối ứng với bên Nợ các tài khoản:

- TK 341: Tổng số tiền trả các khoản vay

- TK 411: Trả nợ số tiền vay dưới hình thức cổ phiếu ưu đãi, nợ gốc thuê tài chính (không thành vốn góp)

Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

Mã số 35: Cổ tức, lợi nhuận đã trả cho chủ sở hữu

Phần phát sinh bên Có của các TK 111, 112 (phần chi tiền) đối ứng với bên Nợ các tài khoản:

- TK 421, 338: tổng số tiền cổ tức và lợi nhuận đã trả cho các chủ sở hữu của doanh nghiệp (kể cả số thuế thu nhập cá nhân đã nộp thay cho chủ sở hữu) trong kỳ báo cáo (không bao gồm khoản lợi nhuận được chuyển thành vốn góp của chủ sở hữu, trả cổ tức bằng cổ phiếu hoặc trả bằng tài sản phi tiền tệ và các khoản lợi nhuận đã dùng để trích lập các quỹ).

Chỉ tiêu này được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…).

Mã số 40: Lưu chuyển tiền thuần từ hoạt động tài chính

Phản ánh chênh lệch giữa tổng số tiền thu vào với tổng số tiền chi ra từ hoạt động tài chính trong kỳ báo cáo.

- Mã số 40 = Mã số 31 + Mã số 32 + Mã số 33 + Mã số 34 + Mã số 35 (Tổng các mã số từ 31 tới 35)

- Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn (…).

Mã số 50: Lưu chuyển tiền thuần trong kỳ

Phản ánh chênh lệch giữa tổng số tiền thu vào với tổng số tiền chi ra từ ba loại hoạt động:

- Hoạt động kinh doanh;

- Hoạt động đầu tư;

- Hoạt động tài chính của doanh nghiệp trong kỳ báo cáo.

Mã số 50 = Mã số 20 + Mã số 30 + Mã số 40.

Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn (…).

Mã số 60: Tiền và tương đương tiền đầu kỳ

Căn cứ vào Mã số 110, cột “Số đầu năm” trên Báo cáo tình hình tài chính

Mã số 61: Ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ

Căn cứ vào Mã số 110, cột “Số cuối năm” trên Báo cáo tình hình tài chính: Tổng số chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối kỳ của tiền và các khoản tương đương tiền bằng ngoại tệ

Số liệu để ghi vào chỉ tiêu này được căn cứ vào số phát sinh Nợ hoặc Có của TK 413 đối ứng các TK tiền và tương đương tiền bằng ngoại tệ hiện giữ vào cuối kỳ lập báo cáo do thay đổi tỷ giá hối đoái khi được quy đổi ra tiền Việt Nam trong kỳ báo cáo.

- Lãi tỷ giá: Ghi số dương

- Lỗ tỷ giá: Ghi số âm dưới hình thức ghi trong ngoặc đơn (…).

Mã số 70: Tiền và tương đương tiền cuối kỳ

Chỉ tiêu này được lập căn cứ vào số liệu chỉ tiêu “Tiền và tương đương tiền” cuối kỳ báo cáo (Mã số 110, cột “Số cuối năm” trên Báo cáo tình hình tài chính).

Mã số 70 = Mã số 50 + Mã số 60 + Mã số 61.

Chỉ tiêu này phải bằng chỉ tiêu Mã số 110 cột “Số cuối năm” trên Báo cáo tình hình tài chính kỳ đó.

—

Như vậy là chúng ta đã nắm được cách xây dựng mẫu báo cáo lưu chuyển tiền tệ theo thông tư 133 (phương pháp trực tiếp). Để có thể làm tốt báo cáo lưu chuyển tiền tệ thì chúng ta cần phải nắm vững được cách tính của từng loại mã số, ý nghĩa tài chính, kế toán của từng chỉ tiêu trong bảng báo cáo lưu chuyển tiền tệ. Cách tốt nhất là luyện tập nhiều thì mới có thể nhớ được.

Các bạn có thể tài về mẫu báo cáo lưu chuyển tiền tệ tại địa chỉ: http://bit.ly/2jZ9qw8

Bạn có nghĩ rằng làm kế toán tổng hợp trên Excel quan trọng không? Theo tôi việc này rất quan trọng, bởi trên Excel bạn có thể nắm được cách tổ chức, quản lý dữ liệu kế toán, đồng thời tự tay xây dựng công thức lên các báo cáo tài chính. Khi đó bạn có thể dễ dàng kiểm tra kết quả, biết được những thay đổi dữ liệu trong sổ NKC sẽ ảnh hưởng như thế nào tới kết quả trong các báo cáo.