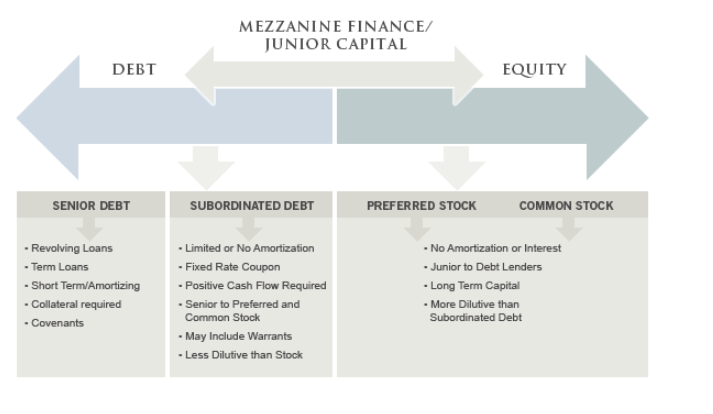

Nợ thứ cấp/ Nợ cấp dưới/ Nợ phụ (Subordinated debt – Sub debt)

Nợ phụ (Sub debt), là nợ thứ cấp (Subordinated debt) thường được gọi vậy, là khoản nợ xếp sau nợ chính được gọi là nợ cao cấp (Senior debt), về thứ tự ưu tiên thanh toán trả nợ. Tiền nợ gốc và lãi của Senior debt (thường là dưới dạng khoản vay ngân hàng) được thanh toán trước, trong khi tiền nợ gốc và lãi trả của Sub debt được thanh toán thứ hai.

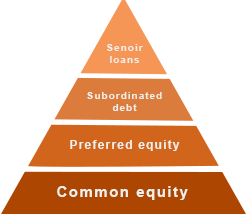

Thứ tự ưu tiên ở đây là thứ tự ưu tiên trong trách nhiệm thanh toán trả nợ của người đi vay từ dòng tiền và từ tài sản được thanh lý trong trường hợp doanh nghiệp/ dự án phá sản hay vỡ nợ. Thứ tự ưu tiên về trách nhiệm trả nợ được biểu diễn như tháp biểu đồ trên đây phản ánh cơ cấu vốn của doanh nghiệp, trong đó Sub-debt có thứ tự ưu tiên thấp hơn Senior debt là nợ được ưu tiên hơn. Nghĩa vụ phải trả đối với Vôn cổ phần ưu đãi (Preferred Equity) và Vốn cổ phần thông thường (Common Equity) là có thứ tự ưu tiên nghĩa vụ thấp nhất.

Các khoản vay Sub-debt thường có lãi suất cao hơn khoản vay tiêu chuẩn Senior debt. Điều này phản ánh mức độ rủi ro cao hơn đối với người cho vay Sub-debt.

Hình thức của Sub debt

Hiểu đơn giản, Senior debt là khoản vay ngân hàng thông qua hợp đồng tín dụng, và Sub debt là khoản vay huy động vốn thông qua trái phiếu (Corporate Bond) mà doanh nghiệp phát hành hoặc chứng chỉ tiền gửi (Certificate of Deposit – CD) mà ngân hàng phát hành.

Những đối tượng nào tài trợ Sub debt? Thông thường, các quỹ chuyên đầu tư nợ thứ cấp hoặc các nhà đầu tư mong muốn lợi suất cao sẽ là người tài trợ cho Sub debt, tức họ là những người mua Sub debt được phát hành bởi doanh nghiệp hay là đang cho doanh nghiệp vay vốn để hưởng lãi suất cao hơn lãi suất ngân hàng. Những người cho vay này muốn làm việc với các công ty đã có kinh nghiệm quản lý, tiềm năng phát triển ngành và sức mạnh tài chính mạnh mẽ. Họ cũng có thể dựa nhiều vào dòng tiền hiện tại hoặc tiềm năng của doanh nghiệp.

Ý nghĩa của việc sử dụng Sub debt

Loại tài chính này không chỉ là cách sáng tạo, linh hoạt để huy động vốn mà còn có thể cải thiện vốn chủ sở hữu của công ty. Điều này là do khi doanh nghiệp vay vốn ngân hàng, các ngân hàng có thể coi Sub debt là một phần của “vốn chủ sở hữu đối ứng” với nợ vay ngân hàng cung cấp. Ví dụ, một dự án với 70% nợ ngân hàng Senior debt, 10% nợ thứ cấp Sub debt và 20% vốn chủ sở hữu Equity, ngân hàng có thể đánh giá trường hợp này như một dự án có khoảng 70% nợ ngân hàng và 30% “vốn chủ sở hữu đối ứng”, tức coi Sub debt là một phần của “vốn chủ sở hữu đối ứng” với lý do nó được huy động từ chủ sở hữu của công ty.

Subordinated debt cho phép chủ sở hữu doanh nghiệp giữ lại quyền sở hữu trong công ty của họ trong khi vẫn huy động được số vốn họ cần. Một ví dụ về điều này là một công ty bán lẻ mà chủ sở hữu cần huy động vốn để tăng số lượng các cửa hàng thuộc sở hữu của công ty, nhưng họ không muốn từ bỏ quyền sở hữu đáng kể, họ sẽ phát hành trái phiếu doanh nghiệp để huy động vốn thay vì phát hành hoặc bán cổ phần.

Sub debt cho phép phép chủ doanh nghiệp tăng vốn bằng cách dựa vào thu nhập tiềm năng của công ty với sự phát triển của ngành công nghiệp và tài sản của nó, thay vì việc vay vốn ngân hàng chỉ quan tâm tài sản hữu hình của công ty. Sub debt cung cấp cho chủ doanh nghiệp khả năng tiếp cận vốn mà họ có thể không nhận được từ ngân hàng do công ty thiếu tài sản hữu hình để cung cấp làm tài sản thế chấp.

Những lợi thế khác của phương thức huy động vốn này bao gồm việc tăng lợi nhuận của công ty bởi vì các khoản thanh toán lãi của khoản nợ Sub debt này sẽ được khấu trừ thuế, qua đó làm giảm thu nhập chịu thuế của công ty. Vì vậy, việc sử dụng Sub debt có thể làm giảm chi phí vốn cho công ty.

So sánh huy động vốn bằng Nợ thứ cấp Sub debt và Vốn chủ sở hữu Equity

Cả hình thức huy động vốn bằng vốn chủ sở hữu và nợ thứ cấp đều có ưu và khuyết điểm. Việc mất phần nào quyền sở hữu doanh nghiệp là một trở ngại lớn đối với việc lựa chọn huy động bằng vốn chủ sở hữu. Những hạn chế chính của nợ thứ cấp so với vốn chủ sở hữu bao gồm là (1) các khoản thanh toán lãi và gốc của khoản vay Sub debt là bắt buộc theo quy định hợp đồng và phải được tuân thủ, bất kể vị trí tài chính của công ty trong khi sử dụng Equity là dài hạn và không có nghĩa vụ phải trả; (2) khoản vay Sub debt có thể gây ra các hạn chế đối với công ty và việc quản trị khi công ty phải đáp ứng các yêu cầu nhất định đối với người tài trợ Sub debt; và (3) việc sử dụng nợ có thể làm giảm giá trị vốn chủ sở hữu.

Khi xem xét nợ thứ cấp so với tài trợ vốn chủ sở hữu, ta có tổng hợp sau:

Vốn chủ sở hữu

- Mất mất đáng kể quyền sở hữu .

- Phương án tài trợ tốn kém nhất với chi phí vốn cao nhất.

- Vốn sử dụng một cách dài hạn và cổ tức phải chịu thuế.

- Nhà đầu tư sẽ muốn có tiếng nói trong việc vận hành doanh nghiệp và có thể muốn có ghế trong hội đồng quản trị.

Nợ thứ cấp

- Tương đối ít quyền sở hữu thông qua việc nắm chứng quyền (warrants), trái phiếu

- Phương án tài trợ ít tốn kém, đắ t hơn khoản vay cao cấp thông thường nhưng rẻ hơn vốn chủ sở hữu

- Khoản vay phải được hoàn trả trong một thời gian nhất định và bao gồm lãi phải trả, khoản lãi này có thể khấu trừ thuế.

- Công ty cần cung cấp đảm bảo cho khoản vay, thậm chí có thể là đảm bảo mang tính cá nhân.