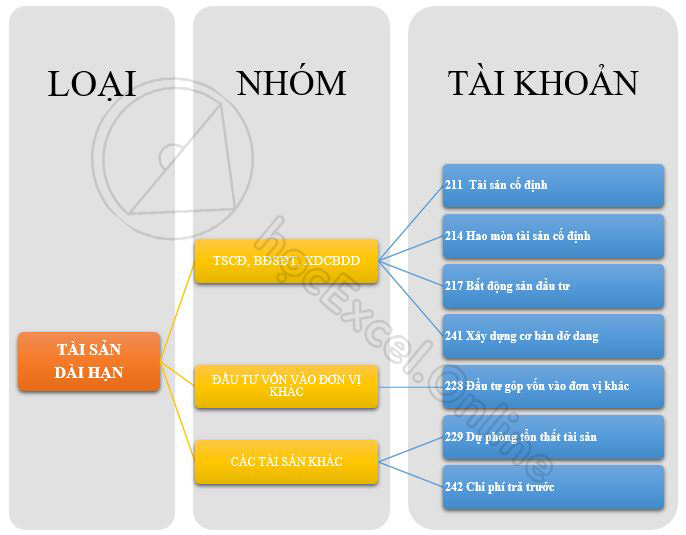

Loại tài khoản tài sản dài hạn thông tư 133/2016/TT-BTC

Một sự khác biệt giữa Thông tư 200/2014/TT-BTC và thông tư 133/2016/TT-BTC là Loại tài khoản đầu 1, đầu 2 trên thông tư 133 được gọi chung là Loại tài khoản tài sản. Tôi tạm gọi những tài khoản đầu 2 là loại tài khoản dài hạn hạn. Bài viết này sẽ hướng dẫn bạn về Loại tài khoản tài sản dài hạn thông tư 133/2016/TT-BTC.

Loại tài khoản tài sản dài hạn gồm có 03 nhóm : Tài sản cố định,Bất động sản đầu tư,XD cơ bản dở dang; Đầu tư góp vốn vào đơn vị khác và Các tài sản khác.

Xem nhanh

NHÓM TÀI KHOẢN TÀI SẢN CỐ ĐỊNH, BẤT ĐỘNG SẢN ĐẦU TƯ, XÂY DỰNG CƠ BẢN DỞ DANG

Có 04 Tài khoản :

- 211 – Tài sản cố định

- 214 – Hao mòn TSCĐ

- 217 – Bất động sản đầu tư

- 241 – Xây dựng cơ bản dở dang

NHÓM ĐẦU TƯ VỐN VÀO ĐƠN VỊ KHÁC

Có 01 Tài khoản :

Đầu tư góp vốn vào đơn vị khác

NHÓM CÁC TÀI SẢN KHÁC

Có 02 Tài khoản :

- Dự phòng tổn thất tài sản

- Chi phí trả trước

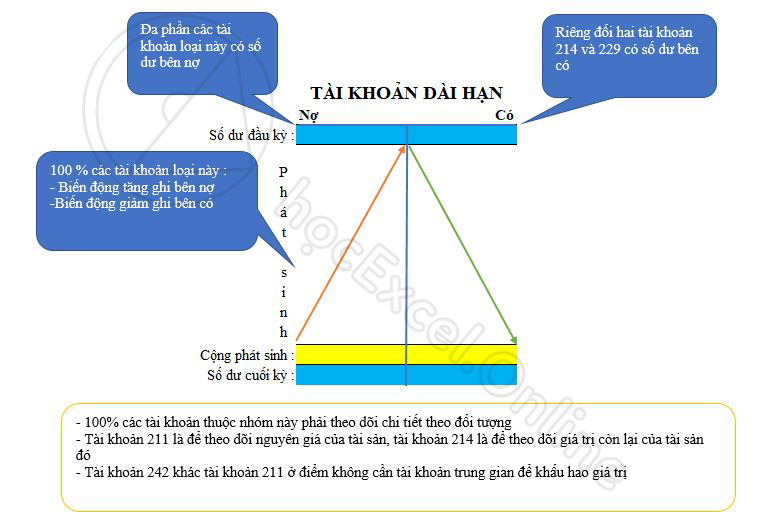

TÍNH CHẤT CHUNG

- Đa phần các tài khoản loại này có số dư bên nợ. Ngoại trừ tài khoản 214 và 229 có số dư bên Có

- 100% Tài khoản loại này biến động tăng ghi nợ, biến động giảm ghi có

- 100% Tài khoản laoị này phải theo dõi chi tiết theo đối tượng

- Tài khoản 211 để theo dõi nguyên giá của tài sản, tài khoản 214 để theo dõi phần giá trị bị mất đi theo thời gian của tài sản đó.

- Tài khoản 242 khác 211 ở điểm nó không cần tài khoản trung gian để khấu hao giá trị

Để tìm hiểu sâu hơn về kế toán, các bạn có thể tìm hiểu trong khóa học Trọn bộ kỹ năng nghiệp vụ Kế toán Thuế. Khóa học cung cấp cho các bạn những kiến thức rất đầy đủ và có hệ thống về các công việc của kế toán, thuế, lập tờ khai và quyết toán thuế. Thông tin chi tiết xem tại:

XIN CHÀO ! HẸN GẶP LẠI

Khóa học mới xuất bản