Kết cấu của một tài khoản kế toán

Ở bài viết trước : Tổng quan về danh mục tài khoản của thông tư 133/2016/TT-BTC Anh, Chị đã được giới thiệu qua về tài khoản kế toán và hệ thống danh mục tài khoản kế toán dành cho các doanh nghiệp nhỏ và vừa. Bài viết này anh chị sẽ được học về Kết cấu của một tài khoản kế toán.

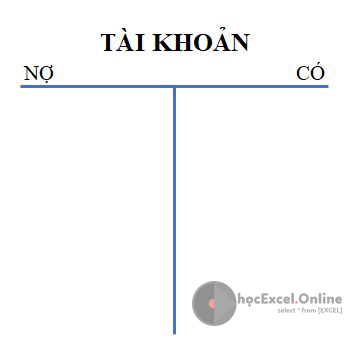

KẾT CẤU TÀI KHOẢN

Tài khoản kế toán được thiết kế theo chữ T.

Về cơ bản tài khoản sẽ có kết cấu như sau :

Nợ ở bên phải, có ở bên trái

Nợ và có không có một khái niệm cụ thể nào và việc quy định nợ bên phải, có bên trái là quy ước. Điều đó có nghĩa anh, chị cứ thế tuân theo. Khi nào ghi bên nợ?, khi nào ghi bên có? còn tùy thuộc vào tính chất của từng tài khoản, tôi sẽ nói ở các bài sau.

Hình chữ T phía trên là để cho anh, chị dễ hình dùng còn một chữ T đầy đủ sẽ như sau :

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

Trong đó có các yếu tố :

- Số dư đầu kỳ

- Phát sinh trong kỳ

- Cộng số phát sinh trong kỳ

- Số dư cuối kỳ

Đến đây hẳn anh chị, vẫn sẽ còn rất mơ hồ, các yếu tố trên là cái quái gì? Nhưng không sao Anh chị không cần quá vội vàng, tạm thời chấp nhận như vậy đã. Ở bài sau tôi sẽ hướng dẫn rõ hơn.

Để tìm hiểu sâu hơn về kế toán, các bạn có thể tìm hiểu trong khóa học Trọn bộ kỹ năng nghiệp vụ Kế toán Thuế. Khóa học cung cấp cho các bạn những kiến thức rất đầy đủ và có hệ thống về các công việc của kế toán, thuế, lập tờ khai và quyết toán thuế. Thông tin chi tiết xem tại:

XIN CHÀO ! HẸN GẶP LẠI