Phân biệt sự khác nhau giữa TT133 và TT200 về chế độ kế toán doanh nghiệp

Bạn có biết rằng có tới 2 thông tư quy định về chế độ kế toán trong 2 loại hình doanh nghiệp ở Việt Nam không? Hay bạn nghe nói nhiều về Thông tư 133 và Thông tư 200 nhưng chưa rõ sự khác biệt giữa hai thông tư này? Trong bài viết này chúng ta hãy cùng Học Excel Online tìm hiểu về sự khác nhau giữa TT133 và TT200 về chế độ kế toán doanh nghiệp nhé:

Xem nhanh

1. Giới thiệu về các thông tư hướng dẫn chế độ kế toán doanh nghiệp

- Thông tư 200/2014/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp > Thay thế cho chế độ kế toán doanh nghiệp theo QĐ 15/2016/QĐ-BTC

- Thông tư 133/2016/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp vừa và nhỏ > Thay thế cho QĐ 48/2006/QĐ-BTC

2. Nguyên tắc áp dụng

Doanh nghiệp vừa và nhỏ có thể áp dụng theo thông tư 200 hoặc thông tư 133, nhưng phải nhất quán trong năm tài chính, có báo cáo cho cơ quan thuế quản lý doanh nghiệp biết.

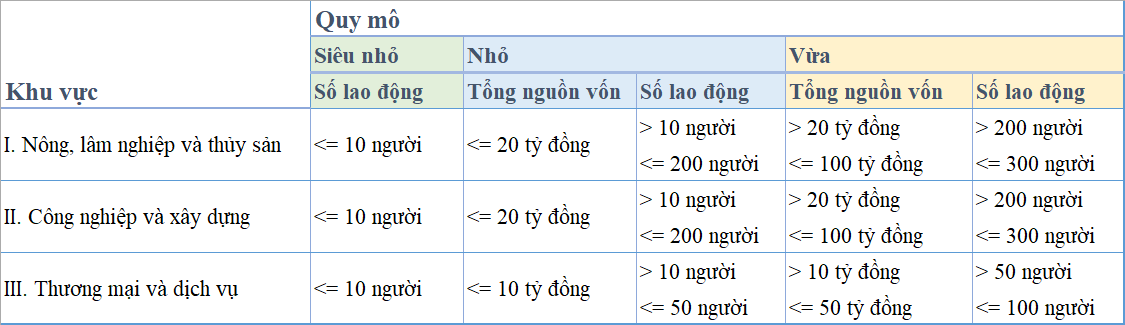

3. Tiêu chí xác định loại hình doanh nghiệp

4. Sự khác nhau giữa 2 thông tư

4.1. Về hệ thống tài khoản kế toán

Chủ yếu có sự thay đổi trong TT200 so với chế độ kế toán theo thông tư 133

- Tài khoản tài sản: không phân biệt ngắn hạn và dài hạn

- Bỏ các tài khoản: 129, 139, 142, 159, 311, 315, 342, 351, 415, 512, 531, 532 và các tài khoản ngoài bảng

- Thêm tài khoản:Tài khoản 171 – Giao dịch mua, bán lại trái phiếu Chính phủTài khoản 353 – Quỹ khen thưởng, phúc lợiTài khoản 356 – Quỹ phát triển khoa học và công nghệTài khoản 357 – Quỹ bình ổn giáTài khoản 417 – Quỹ hỗ trợ sắp xếp doanh nghiệp

- Thay đổi các tài khoản:Tài khoản 121 – Chứng khoán kinh doanh (trước đây gọi là Đầu tư chứng khoán ngắn hạn)Tài khoản 128 – Đầu tư nắm giữ đến ngày đáo hạn (trước đây là Đầu tư ngắn hạn khác)Tài khoản 222 – Đầu tư vào công ty liên doanh, liên kết (trước đây là Góp vốn liên doanh)Tài khoản 228 – Đầu tư khác (trước đây là Đầu tư dài hạn khác)Tài khoản 229 – Dự phòng tổn thất tài sản (trước đây là Dự phòng giảm giá đầu tư dài hạn)Tài khoản 242 – Chi phí trả trước (trước đây là Chi phí trả trước dài hạn)Tài khoản 244 – Cầm cố, thế chấp, kỹ quỹ, ký cược (trước đây là Ký quỹ, ký cược dài hạn)

Tài khoản 341 – Vay và nợ thuê tài chính (trước đây là Vay dài hạn)

Tài khoản 343 – Nhận kỹ quỹ, kỹ cược (trước đây là Nhận ký quỹ, ký cược dài hạn)

Tài khoản 411 – Vốn đầu tư của chủ sở hữu (trước đây là Nguồn vốn kinh doanh)

Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối (trước là Lợi nhuận chưa phân phối)

Tài khoản 521 – Các khoản giảm trừ doanh thu (gộp 3 tài khoản 521, 531, 532 trước đây)

4.2. Về chế độ báo cáo tài chính

- Thông tin bắt buộc trong BCTC không còn “Thuế và các khoản nộp Nhà nước”.

- Kỳ lập BCTC giữa niên độ sẽ gồm BCTC quý (cả quý IV) và BCTC bán niên (trước chỉ yêu cầu BCTC quý và không cần quý IV).

- Thêm các quy định mới về Xây dựng nguyên tắc kế toán và BCTC khi doanh nghiệp không đáp ứng giả định hoạt động liên tục (Điều 106)

- Ở thông tư 133 có yêu cầu Bảng cân đối số phát sinh còn không bắt buộc lập Báo cáo lưu chuyển tiền tệ (khuyến khích, không bắt buộc)

4.3. Chứng từ và sổ kế toán

Doanh nghiệp được tự chủ động xây dựng, thiết kế biểu mẫu chứng từ kế toán và sổ kế toán nhưng phải đảm bảo minh bạch và đầy đủ các yêu cầu của Luật kế toán.

Tải về mẫu công văn thay đổi chế độ kế toán Từ thông tư 133 sang thông tư 200

Xem thêm:

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

Trên đây là một trong những kiến thức gần như bắt buộc những ai làm kế toán đều cần phải nắm vững. Tuy nhiên trong thực tế công việc đòi hỏi chúng ta phải biết nhiều hơn nữa, đặc biệt nếu như bạn làm về kế toán tổng hợp. Hãy tham gia ngay khóa học Kế toán tổng hợp Online từ A-Z của Học Excel Online. Khóa học này cung cấp cho bạn kiến thức đầy đủ, chi tiết và có hệ thống, giúp bạn hiểu rõ quy trình công việc của kế toán tổng hợp, tự tay xây dựng chương trình lập báo cáo tài chính từ Nhật ký chung trên Excel mà bắt đầu hoàn toàn từ file trắng. Sau khi học khóa học này xong bạn hoàn toàn có thể yên tâm về kiến thức, công cụ để có thể áp dụng ngay vào công việc.

Hiện nay hệ thống đang có nhiều ưu đãi rất hấp dẫn khi bạn tham gia khóa học này. Hãy nhanh tay đăng ký tham gia ngay nào. Chi tiết xem tại: