Loại tài khoản nợ phải trả thông tư 133/2016/TT-BTC

Nợ phải trả là vấn đề quan trọng đối với mọi loại hình doanh nghiệp nói chung và kế toán nói riêng. Bài viết này sẽ hướng dẫn Loại tài khoản nợ phải trả thông tư 133/2016/TT-BTC.

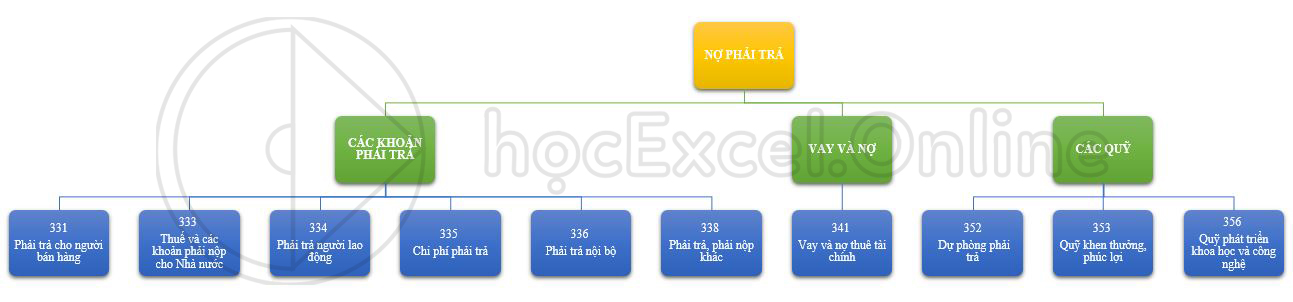

Anh, chị xem sơ đồ sau :

Loại tài khoản nợ phải trả bao gồm ba nhóm : Các khoản phải trả, Vay và nợ và các Quỹ

Xem nhanh

NHÓM CÁC KHOẢN PHẢI TRẢ

Có 06 tài khoản:

- Tài khoản 331 Phải trả cho người bán hàng

- Tài khoản 333 Thuế và các khoản phải nộp cho Nhà nước

- Tài khoản 334 Phải trả người lao động

- Tài khoản 335 Chi phí phải trả

- Tài khoản 336 Phải trả nội bộ

- Tài khoản 338 Phải trả, phải nộp khác

NHÓM VAY VÀ NỢ

Có 01 tài khoản:

- Tài khoản 341 Vay và nợ thuê tài chính

NHÓM CÁC QUỸ

Có 03 tài khoản:

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

- Tài khoản 352 Dự phòng phải trả

- Tài khoản 353 Quỹ khen thưởng, phúc lợi

- Tài khoản 356 Quỹ phát triển khoa học và công nghệ

TÍNH CHẤT CHUNG

- 100% Tài khoản loại này biến động tăng ghi Có, biến động giảm ghi nợ

- Các tài khoản loại này đa phần các tài khoản có số dư bên Có ngoại trừ bốn tài khoản lưỡng tính : 331;333;334;338

- Các tài khoản 331;336;3388;341 cần theo dõi chi tiết theo đối tượng

- Việc sử dụng các quỹ phải căn cứ theo điều lệ công ty và các quy định của nhà nước

- Đây là loại tài khoản có nhiều tài khoản lưỡng tính. Một khi đụng tới phải hết sức thận trọng

Để tìm hiểu sâu hơn về kế toán, các bạn có thể tìm hiểu trong khóa học Trọn bộ kỹ năng nghiệp vụ Kế toán Thuế. Khóa học cung cấp cho các bạn những kiến thức rất đầy đủ và có hệ thống về các công việc của kế toán, thuế, lập tờ khai và quyết toán thuế. Thông tin chi tiết xem tại:

XIN CHÀO ! HẸN GẶP LẠI