Loại tài khoản nguồn vốn chủ sở hữu thông tư 133/2016/TT-BTC

Nguồn vốn chủ sở hữu là một bộ phận quan trọng không thể tách rời cấu thành nguồn vốn kinh doanh của doanh nghiệp. Bài viết này hướng dẫn Loại tài khoản nguồn vốn chủ sở hữu thông tư 133/2016/TT-BTC.

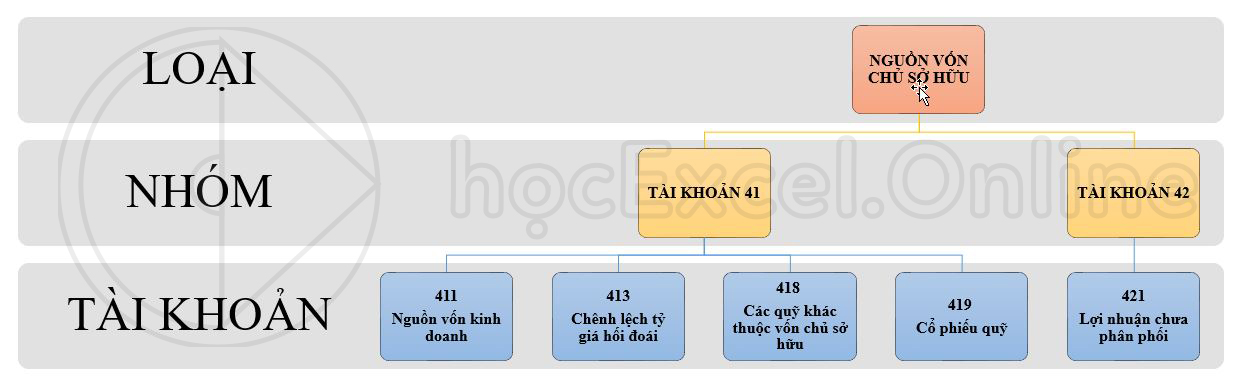

Anh, chị xem sơ đồ sau :

Loại tài khoản nguồn vốn chủ sở hữu bao gồm hai nhóm : Tài khoản 41 (02 số bắt đầu là 41) và Tài khoản 42(02 số bắt đầu là 42)

Xem nhanh

TÀI KHOẢN 41

Có 04 tài khoản:

- Tài khoản 411 Nguồn vốn kinh doanh

- Tài khoản 413 Chênh lệch tỷ giá hối đoái

- Tài khoản 418 Các quỹ khác thuộc vốn chủ sở hữu

- Tài khoản 419 Cổ phiếu quỹ

TÀI KHOẢN 42

Có 01 tài khoản:

- Tài khoản 421 – Lợi nhuận chưa phân phối

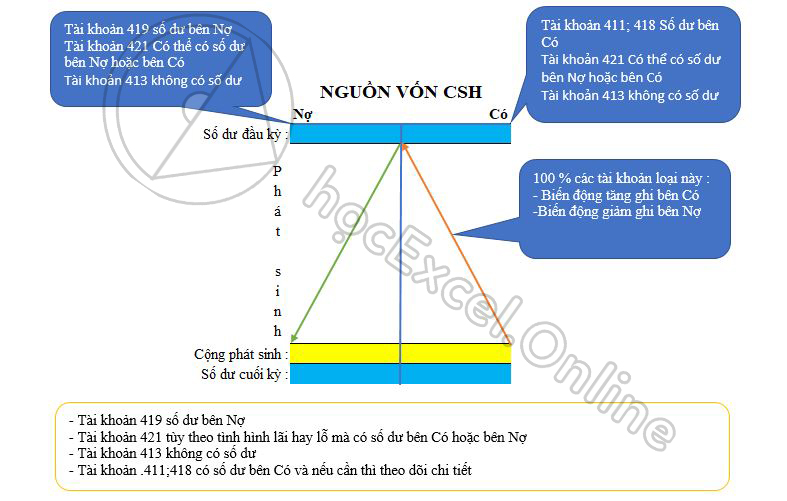

TÍNH CHẤT CHUNG

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

- 100 % Tài khoản loại này biến động tăng ghi bên Có, biến động giảm ghi bên Nợ

- Tài khoản 419 có số dư bên Nợ

- Tài khoản 413 không có số dư

- Tài khoản 411; 418 có số dư bên Có và nếu cần thì theo dõi chi tiết

- Tài khoản 421 tùy vào tình hình lãi hay lỗ của công ty mà số dư nằm ở bên Có hoặc bên Nợ

Để tìm hiểu sâu hơn về kế toán, các bạn có thể tìm hiểu trong khóa học Trọn bộ kỹ năng nghiệp vụ Kế toán Thuế. Khóa học cung cấp cho các bạn những kiến thức rất đầy đủ và có hệ thống về các công việc của kế toán, thuế, lập tờ khai và quyết toán thuế. Thông tin chi tiết xem tại:

XIN CHÀO ! HẸN GẶP LẠI