Tìm hiểu về thuế vãng lai ngoại tỉnh

Xem nhanh

1. Thuế vãng lai ngoại tỉnh là gì?

Tại điểm 1.4 và điểm 6 mục II, phần B, thông tư 60/2017 / TT-BTC ngày 14/06/2007 của Bộ tài chính có quy định trường hợp người nộp thuế có hoạt động kinh doanh xây dựng, lắp đặt mà không thành lập đơn vị trực thuộc tại địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính thì người nộp thuế phải khai thuế theo tỷ lệ % trên doanh thu chưa có thuế GTGT nộp cho cơ quan thuế đại phương nơi có hoạt động xây dựng, lắp đặt, bán hàng vãng lai đó.

- Thuế suất 5% áp dụng 1%

- Thuế suất 10% áp dụng 2%

2. Đối tượng phải khai thuế GTGT vãng lai

– Là doanh nghiệp có hoạt động kinh doanh xây dựng, lắp đặt, bán hàng tiếp tục tỉnh mà không lập đơn vị trực thuộc đơn vị giao cho đơn vị ở địa phương.

– Là doanh nghiệp kinh doanh có các tỉnh phụ thuộc các tỉnh khác nhưng không thực hiện kế toán hạch toán, không khai thuế.

Ví dụ: Công ty A có trụ sở tại Hà Nội mua 5 căn nhà tại Đà Nẵng. Sau đó công ty A bán lại 5 căn hộ và thực hiện việc xuất hóa đơn cho khách hàng, phải thực hiện khai báo và nộp thuế đối với hoạt động BĐS ngoài tỉnh theo tỷ lệ% doanh thu với các khoản thuế tại Đà Nẵng .

3. Trình tự kê khai thuế GTGT vãng lai ngoại tỉnh

– Tài khoản 6 diều 10, chương II Thông tư 28/2011 / TT-BTC ngày 28/02/2011

- Thuế suất GTGT tạm thời như sau:

+ Đối với hàng hóa, thuế suất thuế GTGT 10%, thuế GTGT không tính GTGT là 2%

+ Đối với hàng hóa, thuế suất thuế GTGT 5%, thuế GTGT không tính GTGT là 1%

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

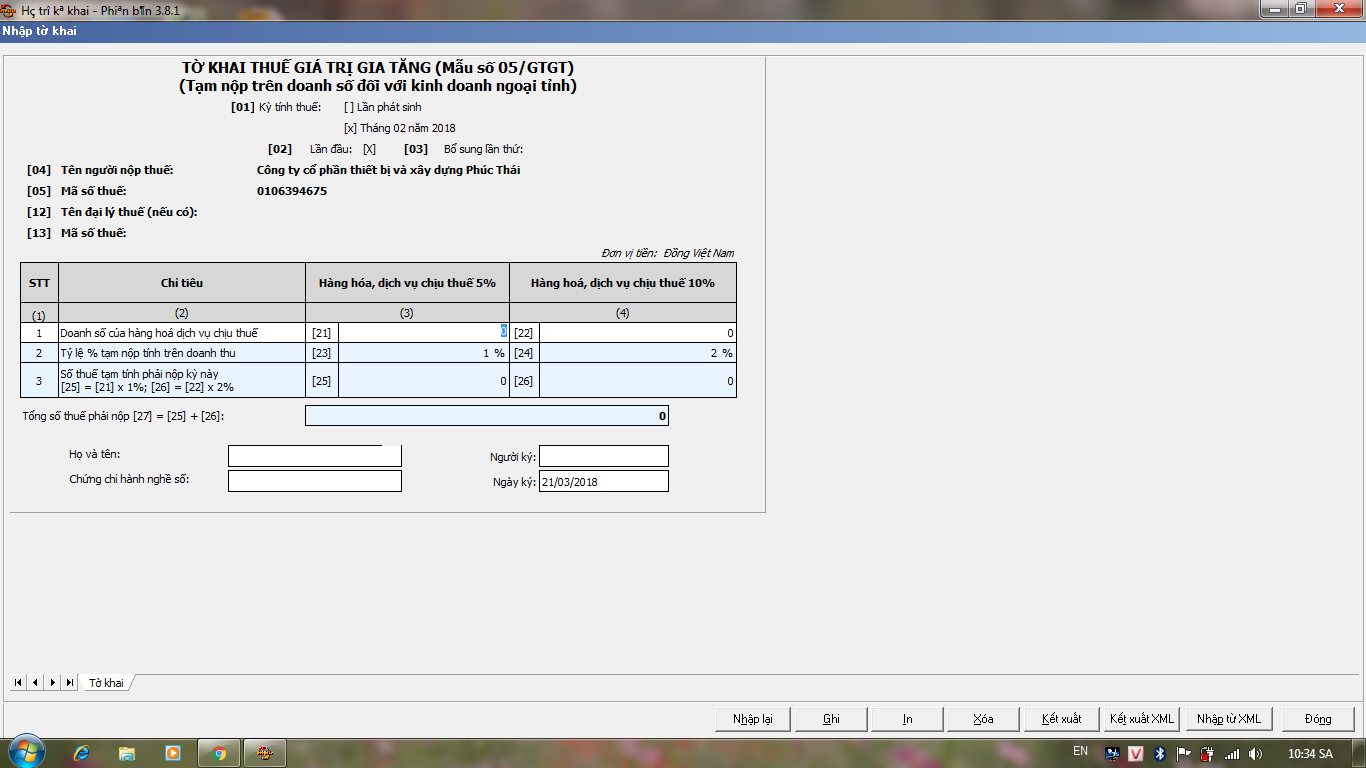

- Hồ sơ khai thuế GTGT đối với hoạt động kinh doanh xây dựng, lắp đặt, bán hàng vãng lai ngoại tỉnh là tờ khai thuế GTGT theo mẫu số 05 / GTGT

4. Thực hiện khai thuế GTGT vãng lai

Bước 1. Khai báo ở nơi xây dựng

Khi xuất hóa đơn cho khách hàng, bạn phải khai thuế GTGT vãng lai bằng cách nhập vào phần mềm

HTKK → Thuế GTGT → Chọn tờ khai thuế GTGT kinh doanh ngoại tỉnh (05 / GTGT) → Chọn tờ khai lần phát sinh

+ Điền đầy đủ thông tin vào tờ khai 05, sau đó xuất và khai báo tại cơ quan thuế có hoạt động xây dựng ….

+ Nộp GTGT thuế GTGT vào kho bạc nhà nước nơi có công việc xây dựng, sau đó sẽ được cấp chứng từ khấu trừ thuế.

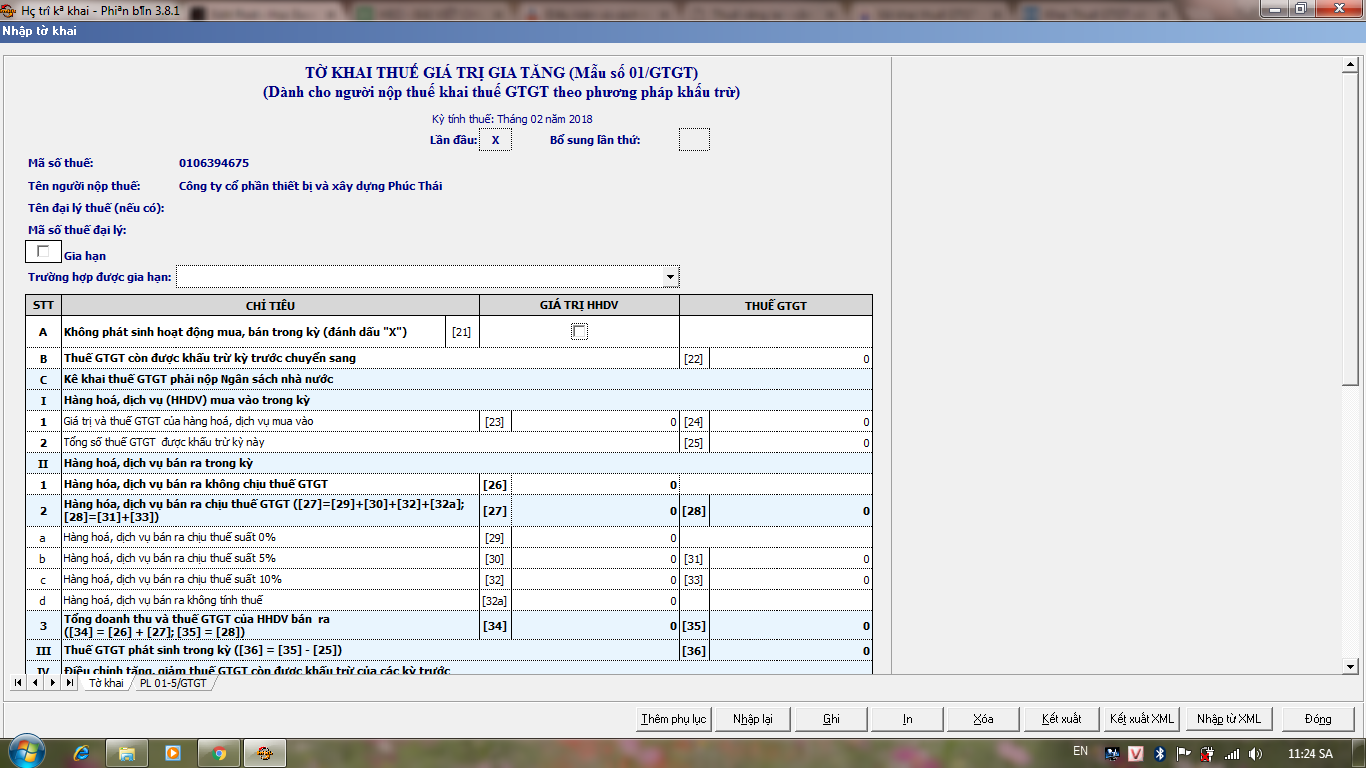

Bước 2. Kê khai thuế GTGT vãng lai tại chính doanh nghiệp

Sau khi nhận được thuế trừ thuế, các bạn tiến hành khai thuế ở trụ sở chính như sau:

+ Đăng nhập phần mềm HTKK → Chọn tờ khai GTGT khấu trừ (01 / GTGT) → Chọn phụ lục 01-5 / GTGT

+ Điền đầy đủ thông tin theo chứng từ được khấu trừ tại phụ lục 01-5/GTGT→ Ghi

+ Phần mềm sẽ tự cập nhật số tiền thuế đó (được khấu trừ) vào chỉ tiêu số 39 “Số thuế đã nộp vãng lai ngoại tỉnh” trên tờ khai GTGT khấu trừ (01 / GTGT)

5. Những điều cần lưu ý

a. Bán hàng giao thông công cộng tỉnh được miễn thuế chỉ với việc khai thuế theo định kỳ tại trụ sở chính như bình thường (Công văn 3193 / TCT-KK ngày 19/7/2017)

b. Đặt thiết bị cho công trình ở tỉnh của mình phải nộp thuế tiếp theo

+ Trường hợp công ty ký hợp đồng cung cấp lắp đặt thiết bị cho các công trình ở địa phương khác, được xem là hoạt động bán hàng ngoài phạm vi tỉnh.

+ Nếu chưa lập đơn vị trực thuộc, Công ty phải khai thuế GTGT tiếp theo GTGT tiếp theo 1% hoặc 2% doanh thu thuế hàng không có thuế suất 5% hoặc 10%

(Công văn số 2306 / TCT-CS ngày 1/6/2017)

c. Sửa chữa các máy móc của tỉnh được miễn thuế lần lượt

+ Đối với máy sửa chữa dịch vụ cho các dự án thuộc tỉnh, theo Tổng cục thuế thì không phải hoạt động xây dựng, lắp đặt, bán hàng xa khỏi tỉnh.

Do đó được miễn khai nộp thuế GTGT vãng lai, chỉ cần khai nộp thuế tập trung tại trụ sở chính.

(Công văn số 1529 / TCT-KK ngày 20/4/2017)

d. Bán hàng tại kho tỉnh không phải là nộp thuế tiếp theo

+ Khi bán hàng tại kho ngoại tỉnh, nếu kho không có chức năng kinh doanh, việc xuất khẩu đơn nguyên vẫn là công việc, hãy khai thuế tập trung nộp thuế tại trụ sở chính, không phải nộp thuế tiếp theo .

+ Cần lưu ý, hàng hóa chuyển từ kho địa chỉ của tỉnh chỉ cần sử dụng Kho chứa vận chuyển, đơn giản hoá hóa đơn vận chuyển.

(Công văn số 963 / CT-TTHT ngày 7/02/2017)

e. Dự án xây dựng tỉnh có phải nộp thuế tiếp tục?

+ Nộp thuế ngay khi doanh nghiệp chưa thành lập chi nhánh tại nơi tiến hành xây dựng, lắp đặt, bán hàng ngoại tỉnh với tỷ lệ 2% doanh thu.

+ Không phải nộp thuế theo thời gian khi doanh nghiệp thành lập chi nhánh hoặc quản lý dự án đầu tư xây dựng ngoài tỉnh.

(Công văn 3907 / TCT-KK ngày 29/8/2016)

f. Cộng gộp các tòa nhà tỉnh, nếu từ 1 tỷ đồng phải nộp thuế tiếp theo

+ Theo khoản 1 điều 2 Thông tư 26/2015 / TT-BTC đối với công trình dự án tỉnh, nghĩa vụ nộp thuế theo kế hoạch chỉ dựa trên giá trị công trình (từ 1 tỷ đồng trở lên ) không phân biệt ký 1 hay nhiều hợp ôồng thi công, thực hiện 1 hay nhiều hạng mục công trình.

+ Theo đó trường hợp doanh nghiệp ký nhiều hợp đồng thi công cho nhiều hạng mục của cùng 1 công trình ngoài tỉnh, tuy giá trị tưng hạng mục dưới 1 tỷ nhưng tổng giá trị các hạng mục trên 1 tỷ thì phải kê khai nộp thuế GTGT vãng lai .

( Công văn 76825/ CT-HTr ngày 4/12/2015)

g. Cho thuê máy móc được miễn nộp thuế vãng lai

+ Hoạt động cho thuê máy móc, thiết bị sang địa phương khác không phải là hoạt động kinh doanh xây dựng, lắp đặt hay bán hàng vãng lai theo quy định điểm a khoản 1 điều 2 TT 26/2015/TT-BTC do đó được miễn kê khai thuế GTGT vãng lai.

(Công văn 76403/CT-HTr ngày 2/12/2015)

h. Chuyển nhượng BĐS dù dưới 1 tỷ vẫn phải nộp thuế GTGT vãng lai

+ Khoản 1 điều 2 TT 26/2015/TT-BTC quy định doanh thu dưới 1 tỷ được miễn nộp thuế vãng lai. Tuy nhiên chỉ áp dụng đối với hoạt động kinh doanh xây dựng, lắp đặt, bán hàng ngoại tỉnh.

+ Riêng hoạt động chuyển nhượng BĐS ngoại tỉnh cho dù giá chuyển nhượng dưới 1 tỷ thì vẫn phải nộp thuế vãng lai (2%)

(Công văn 3771/TCT-KK ngày 15/9/2015)

i. Mua bán tại chỗ không bị xem là bán hàng vãng lai

+ Trường hợp mua bán nguyên vật liệu tại địa phương đó ( cd: mua xát xây dựng và bán cho công trình xây dựng trong cùng đại bàn tỉnh) thì không bị xem là bán hàng vãng lai, được miễn trích nộp thuế vãng lai.

( Công văn 3409/TCT-KK ngày 5/8/2014)

k. Bán suất ăn ca ra ngoài tỉnh được miễn thuế vãng lai

+ Đối với hoạt động cung cấp suấtấ ăn ca cho công nhân ( bao gồm cung cấp thực phẩm và nhân công đến chế biến trực tiếp ) tại các nhà máy ngoài tỉnh, Tổng cục thuế cho rằng đây không phải là hoạt động bán hàng vãng lai ngoại tình)

Do đó được khai thuế GTGT tập trung tại trụ sở chính , miễn khai nộp thuế vãng lai theo khoản 1 điều 2 TT26/2015/TT-BTC

(Công văn 2902/TCT-KK ngày 17/7/2015)

—–

Cảm ơn các bạn đã theo dõi!

Chúc các bạn học tốt cùng Học Excel Online.