Nghiệp vụ bán hàng thông qua các đại lý

Trong bài viết này Học Excel Online sẽ hướng dẫn bạn quy trình kế toán và cách hạch toán Nghiệp vụ bán hàng thông qua các đại lý. Nội dung cụ thể như sau:

Xem nhanh

Quy trình thực hiện nghiệp vụ bán hàng

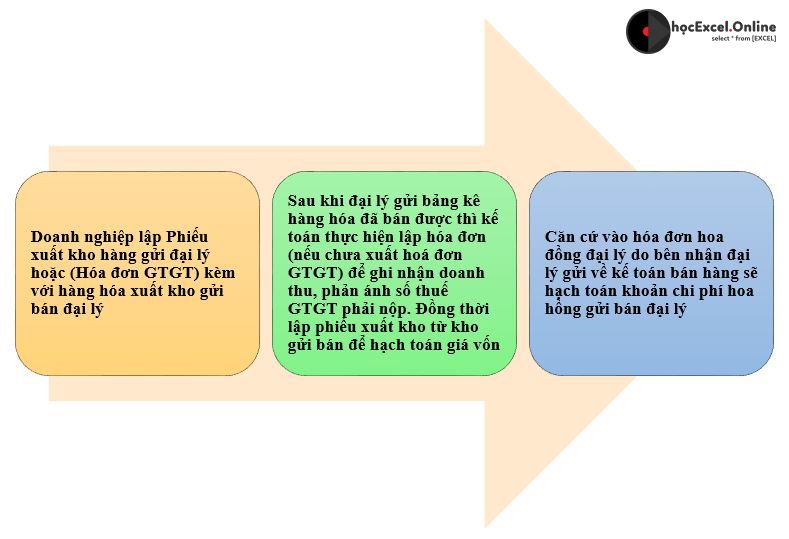

Quy trình thực hiện của nghiệp vụ kế toán bán hàng theo báo giá được thể hiện qua sơ đồ sau:

- Doanh nghiệp lập Phiếu xuất kho hàng gửi đại lý hoặc (Hóa đơn GTGT) kèm với hàng hóa xuất kho gửi bán đại lý.

- Sau khi đại lý gửi bảng kê hàng hóa đã bán được thì kế toán thực hiện lập hóa đơn (nếu chưa xuất hoá đơn GTGT) để ghi nhận doanh thu, phản ánh số thuế GTGT phải nộp. Đồng thời lập phiếu xuất kho từ kho gửi bán để hạch toán giá vốn.

- Căn cứ vào hóa đơn hoa đồng đại lý do bên nhận đại lý gửi về kế toán bán hàng sẽ hạch toán khoản chi phí hoa hồng gửi bán đại lý.

Căn cứ vào quy trình này chúng ta sẽ thực hiện hạch toán trên sổ sách, phần mềm như sau:

Cách hạch toán nghiệp vụ kế toán bán hàng thông qua các đại lý

Nghiệp vụ kế toán bán hàng thông qua các đại lý cần phải thực hiện qua nhiều bước. Cách hạch toán chi tiết như sau :

1. Xuất kho gửi hàng hóa cho đại lý

Nợ TK 157 Hàng gửi bán

Có TK 155, 156

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

2. Ghi nhận doanh thu khi hàng gửi đại lý được bán

Nợ TK 111, 131… Tổng giá thanh toán

Có TK 511

Có TK 3331 Thuế GTGT phải nộp (nếu có)

3. Ghi nhận giá vốn hàng bán

Nợ TK 632 Giá vốn hàng bán

Có TK 157 Hàng gửi bán

4. Ghi nhận số tiền hoa hồng trả cho đại lý

Nợ TK 641 Chi phí bán hàng (hoa hồng đại lý) (TT200)

Nợ TK 6421 Chi phí bán hàng (hoa hồng đại lý) (TT133)

Nợ TK 133 Thuế GTGT được khấu trừ (nếu có)

Có TK 111, 112, 131…

Để giúp các bạn hiểu rõ bút toán này trong thực tế như thế nào, chúng ta cùng tìm hiểu qua ví dụ dưới đây:

Ví dụ :

Doanh nghiệp A xuất kho hàng hóa trị giá 80 triệu đồng, giá bán chưa có thuế GTGT là 100 triệu đồng, thuế suất thuế GTGT 10%, gửi bán đại lý hưởng hoa hồng 5% trên giá bán, thuế suất thuế GTGT của hoa hồng là 10%. Đại lý thông báo đã bán được toàn bộ số lượng hàng trên. Sau khi trừ tiền hoa hồng cho bên đại lý, đại lý chuyển khoản cho DN tiền hàng đã bán. Nêu rõ quy trình cách hạch toán hàng gửi bán đại lý. DN sử dụng QĐ 48 để hạch toán.

Định khoản:

- Trị giá hàng gửi bán:

Nợ TK 157: 80.000.000

Có TK 156: 80.000.000

- Hạch toán doanh thu mà đại lý đã bán được:

Nợ TK 131: 110.000.000

Có TK 511: 100.000.000

Có TK 3331: 10.000.000

- Hạch toán giá vốn hàng gửi đại lý bán

Nợ TK 632: 80.000.000

Có TK 157: 80.000.000

- Hoa hồng trả cho đại lý:

Nợ TK 6421: 5.000.000 (100.000.000*5%)

Nợ TK 1331: 500.000

Có TK 131: 5.500.000

- Đại lý chuyển khoản trả tiền hàng sau khi trừ tiền hoa hồng đại lý được hưởng:

Nợ TK 112: 104.500.000

Có TK 131: 104.500.000 (110.000.000 – 5.500.000)

Để tìm hiểu sâu hơn về cách ghi sổ nghiệp vụ trên trong sổ Nhật ký chung như thế nào, các bạn có thể tìm hiểu trong khóa học Trọn bộ kỹ năng nghiệp vụ Kế toán Thuế. Khóa học cung cấp cho các bạn những kiến thức rất đầy đủ và có hệ thống về các công việc của kế toán, thuế, lập tờ khai và quyết toán thuế. Thông tin chi tiết xem tại các Khóa Học Excel Kế Toán.