Hướng dẫn mua hóa đơn của cơ quan thuế

Thông tư 39/2014 / TT-BTC có quy định cụ thể đối tượng đủ điều kiện đặt in và tự in, còn những đối tượng khác không đủ điều kiện để tự in, đặt in hóa đơn thì cần phải tiến hành mua hóa đơn.

Sau đây, Học Excel Online sẽ hướng dẫn bạn chi tiết thủ tục mua đơn của cơ quan thuế như sau:

Xem nhanh

1. Đối tượng mua hóa đơn của cơ quan thuế

Căn cứ pháp lý: tại điều 11 của Thông tư 39/2014/TT-BTC ban hành ngày 31 tháng 03 năm 2014 quy định về đối tượng mua hóa đơn của cơ quan thuế

– Tổ chức không phải là doanh nghiệp nhưng có hoạt động kinh doanh (bao gồm cả hợp tác xã, nhà thầu nước ngoài, dự án quản lý dự án)

– Tổ chức không phải là doanh nghiệp nhưng có hoạt động kinh doanh là tổ chức có hoạt động kinh doanh nhưng không thành lập và hoạt động theo luật doanh nghiệp và luật kinh doanh khác.

– Hộ kinh doanh, cá nhân kinh doanh.

– Tổ chức kinh doanh, doanh nghiệp nộp thuế GTGT theo phương pháp trực tiếp (theo % nhân với doanh thu).

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

– Doanh nghiệp đang sử dụng hóa đơn tự in, đặt in thuộc loại rủi ro cao về thuế.

– Doanh nghiệp đang sử dụng hóa đơn tự in, đặt in có hành vi vi phạm về hóa đơn bị xử lý vi phạm hành chính về hành vi trốn thuế, gian lận thuế.

– Một số đối tượng khác theo quy định tại điều 11 thông tư 39/2014/TT-BTC

Tải về thông tư tại đây: http://bit.ly/2E49D9N

2. Thủ tục mua đơn thuế cơ bản

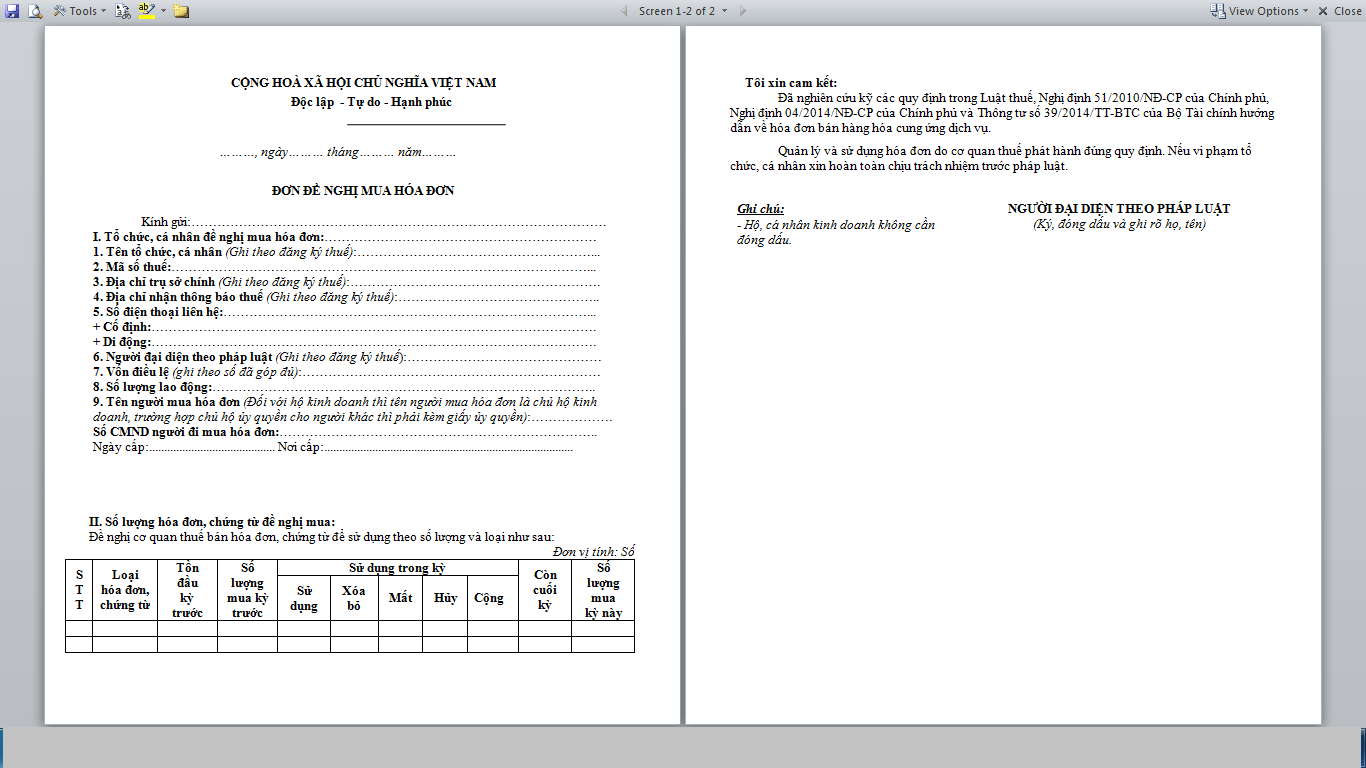

– Đơn đề nghị mua hóa đơn ( Mẫu số 3.3 phụ lục 3 ban hành kèm theo thông tư 39/2014/TT-BTC)

(2 bản)

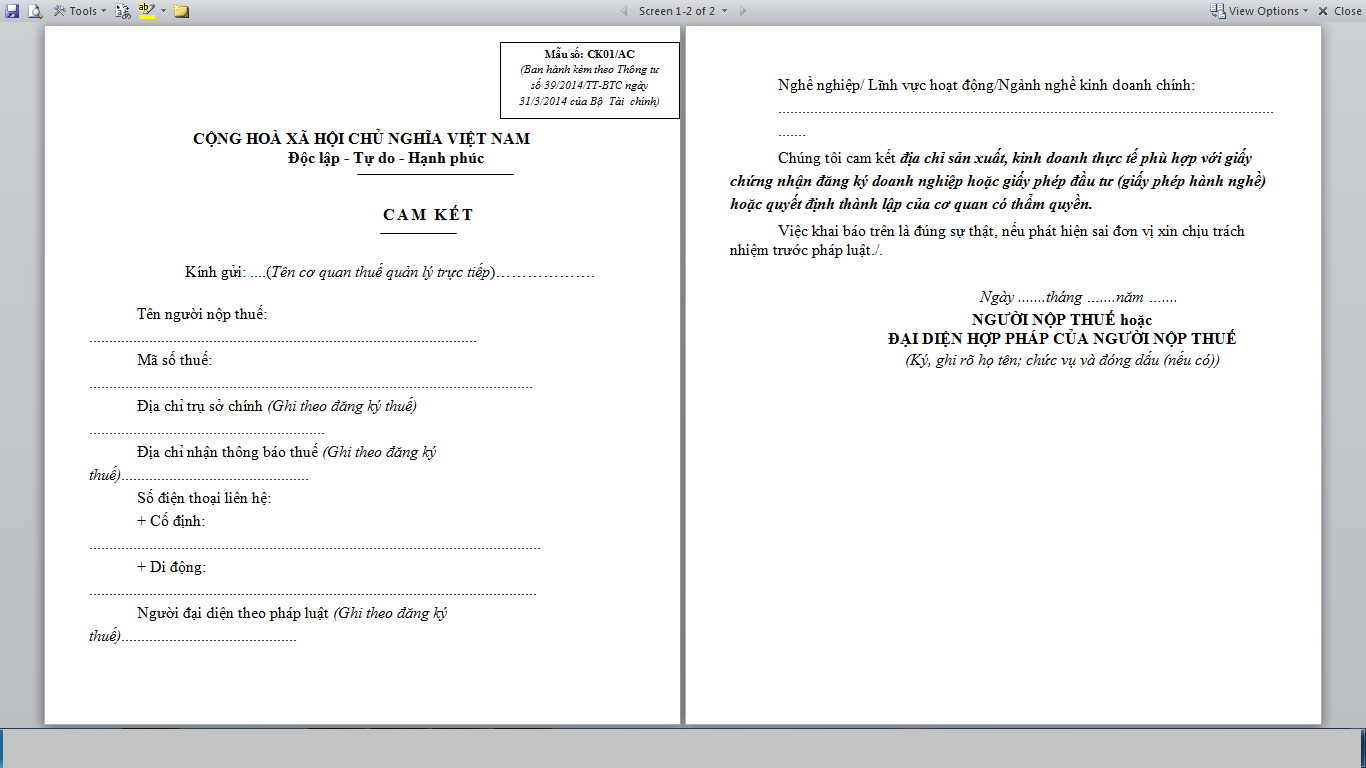

– Tổ chức, hộ, cá nhân mua lần đầu phải có văn bản cam kết ( Mẫu số 3.16 Phụ lục 3 ban hành kèm theo Thông tư 39/2014/TT-BTC) về địa chỉ sản xuất, kinh doanh phù hợp với giấy chứng nhận đăng ký kinh doanh hoặc giấy phép đầu tư (giấy phép hành nghề) hoặc quyết định thành lập của cơ quan có thẩm quyền.

(2 bản)

– Chứng minh nhân dân còn trong thời gian sử dụng của người đứng tên trong đơn. Trường hợp người đứng tên trong đơn ủy quyền cho nhân viên cấp dưới đi mua hóa đơn thì phải có Giấy ủy quyền theo quy định của pháp luật và chứng minh nhân dân của người được ủy quyền ( 2 bản photo CMND của người đi mua đơn và 2 bản giấy ủy quyền)

– Bản sao giấy phép đăng ký kinh doanh (2 bản photo)

Chú ý: Khi đến mua hóa đơn doanh nghiêp, hộ, cá nhân mua hóa đơn do cơ quan thuế phát hành phải tự chịu trách nhiệm ghi hoặc đóng dấu: tên, địa chỉ, mã số thuếtrên liên 2 của mỗi số hóa đơn trước khi mang ra khỏi cơ quan thuế nơi mua hóa đơn.

3. Trách nhiệm của cơ quan thuế

– Cơ quan thuế bán hóa đơn cho tổ chức, hộ, cá nhân kinh doanh theo tháng.

– Số lượng hóa đơn bán cho tổ chức, hộ, cá nhân kinh doanh lần đầu không quá 1 quyển (50) số cho mỗi loại hóa đơn. Trường hợp chưa hết tháng đã sử dụng hết hóa đơn mua lần đầu, cơ quan thuế căn cứ vào thời gian, số lượng hóa đơn đã sử dụng để quyết định số lượng hóa đơn bán lần tiếp theo.

– Đối với các lần mua hóa đơn sau, sau khi kiểm tra tình hình sử dụng hóa đơn, tình hình kê khai nộp thuế và đề nghị mua hóa đơn trong đơn đề nghị mua hóa đơn, cơ quan thuế giải quyết bán hóa đơn cho tổ chức, hộ, cá nhân kinh doanh trong ngày. Số lượng hóa đơn bán cho tổ chức, hộ, cá nhân kinh doanh không quá số lượng hóa đơn đã sử dụng của tháng mua trước đó.

– Trường hợp hộ, cá nhân kinh doanh không có nhu cầu sử dụng hóa đơn quyển nhưng có nhu cầu sử dụng hóa đơn lẻ thì cơ quan thuế bán cho hộ, cá nhân kinh doanh hóa đơn lẻ (01 số) theo từng phát sinh và không thu tiền.

– Tổ chức, doanh nghiệp thuộc đối tượng mua hóa đơn do cơ quan thuế phát hành chuyển sang tự tạo hóa đơn đặt in, hóa đơn tự in hoặc hóa đơn điện tử để sử dung thì phải sử dụng hóa đơn mua của cơ quan thuế kể từ ngày bắt đầu sử dụng hóa đơn tự tạo theo hướng dẫn tại điều 21 Thông tư này.

Chúc các bạn học tốt cùng Học Excel Online!