Cách xử lý hóa đơn GTGT kê khai trên HTKK bị sai số tiền

Sai sót khi kê khai thuế GTGT là điều thường gặp ở những kế toán chưa có kinh nghiệm làm việc. Bài viết dưới đây sẽ hướng dẫn cách kê khai bổ sung điều chỉnh khi kế toán gặp phải những sai sót đó.

Xem nhanh

Nguyên tắc của việc điều chỉnh, bổ sung tờ khai thuế GTGT

Thực hiện theo đúng nguyên tắc: SAI ĐÂU SỬA ĐẤY

Nghĩa là khi đã xác định được dữ liệu bị sai trên tờ khai đã lập, chúng ta sẽ sửa trực tiếp trên tờ khai đã lập ở dữ liệu sai thành dữ liệu đúng.

Thời điểm phát hiện sai sót

a. Phát hiện sai sót nhưng trong thời hạn nộp tờ khai

- Khi phát hiện sai sót dù là sai tiền thuế hay sai sót khộng ảnh hưởng đến tiền thuế nhưng còn trong thời hạn nộp tờ khai thuế thì chúng ta xử lý như sau:

- Không lập tờ khai bổ sung mà chỉ cần lập lại tờ khai mới cho đúng rồi nộp lại trước thời hạn vậy là xong.

( Vì cơ quan thuế sẽ chấp nhận tờ khai cuối cùng trong thời hạn nộp là tờ khai đúng )

Ví dụ: Ngày 15/10/2017 Công ty cổ phần thiết bị và xây dựng Phúc Thái nộp tờ khai thuế GTGT tháng 09/2017 nhưng đến ngày 16/10/2017 công ty phát hiện kê khai sai tiền thuế.

Xử lý: Chỉ cần lập lại tờ khai mới cho đúng rồi nộp lại trước ngày 20/10/2017 vậy là xong vì hạn nộp tờ khai theo tháng là ngày thứ 20 của tháng sau.

b. Phát hiện sai sót nhưng quá thời hạn nộp tờ khai

– Sai sót ảnh hưởng đến tiền thuế phải nộp, tiền thuế được khấu trừ

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

– Những lỗi sai như: Kê khai sai tiền thuế GTGT, sai giá trị hàng hóa, kê khai thừa – thiếu hóa đơn đầu ra, kê khai sai số tiền

Đối với hóa đơn đầu vào kê khai sót, các bạn không cần thực hiện kê khai bổ sung mà chúng ta kê khai vào kỳ phát hiện ra sai sót phát sinh từ ngày 01/01/2014 doanh nghiệp phát hiện hóa đơn khấu trừ bị bỏ xót chưa kê khai thì được kê khai khấu trừ bổ sung vào kỳ kê khai gần nhất của thời điểm phát hiện sai sót, nhưng phải trước khi cơ quan thuếchưa có quyết định thanh – kiểm tra chúng ta vẫn được khấu trừ (theo điểm 8 điều 14 TT219/TT-BTC và công văn 1818/TCT-KK ngày 19/05/2014 của Tổng cục thuế TP Hà Nội.

Cách kê khai bổ sung điều chỉnh

Bước 1: Đăng nhập vào hệ thống HTKK → Chọn ” Kỳ kê khai sai” → Tích chọn ” Tờ khai bổ sung”

Chi tiết như hình dưới đây

Tiếp đó các bạn ” Đồng ý”, màn hình sẽ hiện ra

Bước 2: Điều chỉnh các số liệu trên ” Tờ khai điều chỉnh”

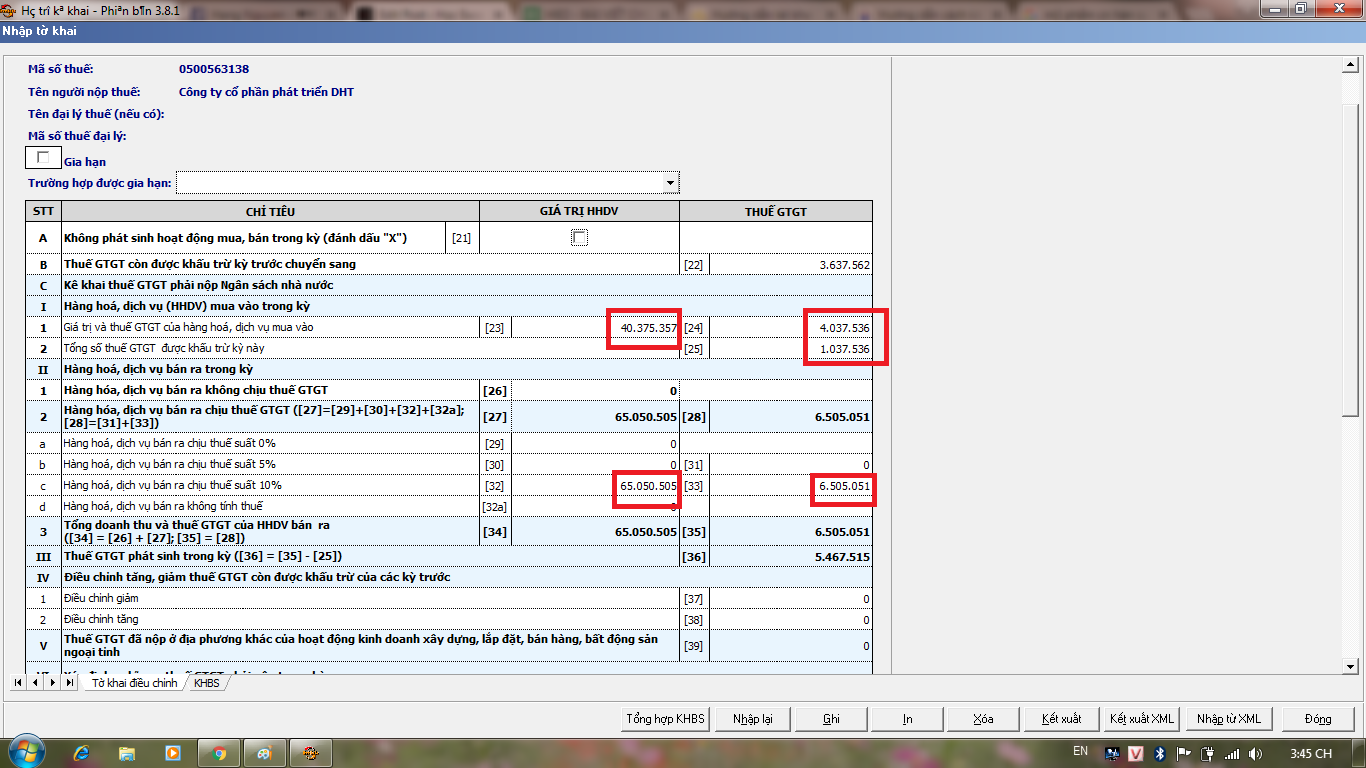

a. Nếu sai sót ở hóa đơn đầu vào : Kê khai điều chỉnh trực tiếp tăng/giảm trực tiếp trên cả 3 chỉ tiêu là: [Chỉ tiêu 23], [24], [25] như hình trên.

Ví dụ: Tháng 11/2017 Công ty cổ phần phát triển DHT phát hiện tờ khai thuế GTGT tháng 6/2017 kê khai sai số tiền trên hóa đơn đầu vào, cụ thể thiếu 1.000.000, tiền thuế thiếu 100.000

Cách kê khai điều chỉnh bổ sung như sau:

Vào tờ khai tháng 06/2017 → Lựa chọn ” tờ khai bổ sung” → Lần 1 ( nếu là lần đầu )

Các bạn điều chỉnh tăng ở 3 chỉ tiêu như sau:

[23] = 40.375.357 + 1.000.000

[24] = 4.037.536 + 100.000

[25] = 1.037.536 + 100.000

Tiếp đó các bạn ấn ” Tổng hợp KHBS ” hoặc ấn ” ghi” → Tiếp đó xử lý số liệu như bước 3 bên dưới.

b. Nếu sai sót là hóa đơn đầu ra: Kê khai điều chỉnh tăng/ giảm trực tiếp trên các chỉ tiêu , từ chỉ tiêu [29] đến [33]

Ví dụ: Tháng 11/2017 Công ty phát hiện tờ khai thuế GTGT tháng 06/2017 kê khai sai số tiền trên hóa đơn đầu ra , cụ thể là kê khai thừa 1.000.000, thuế GTGT là 100.000

Cách kê khai điều chỉnh như sau:

Vào tờ khai tháng 06/2017 → Lựa chọn ” Tờ khai bổ sung ” → Lần 1 (Nếu là lần đầu )

Các bạn điều chỉnh giảm chỉ tiêu [32], [33]

[32] = 65.050.505 – 1.000.000

[33] = 6.505.051 – 100.000

Sau khi điều chỉnh xong các bạn ấn ” Tổng hợp KHBS ” . Tiếp đo xử lý số liệu như bước 3 bên dưới

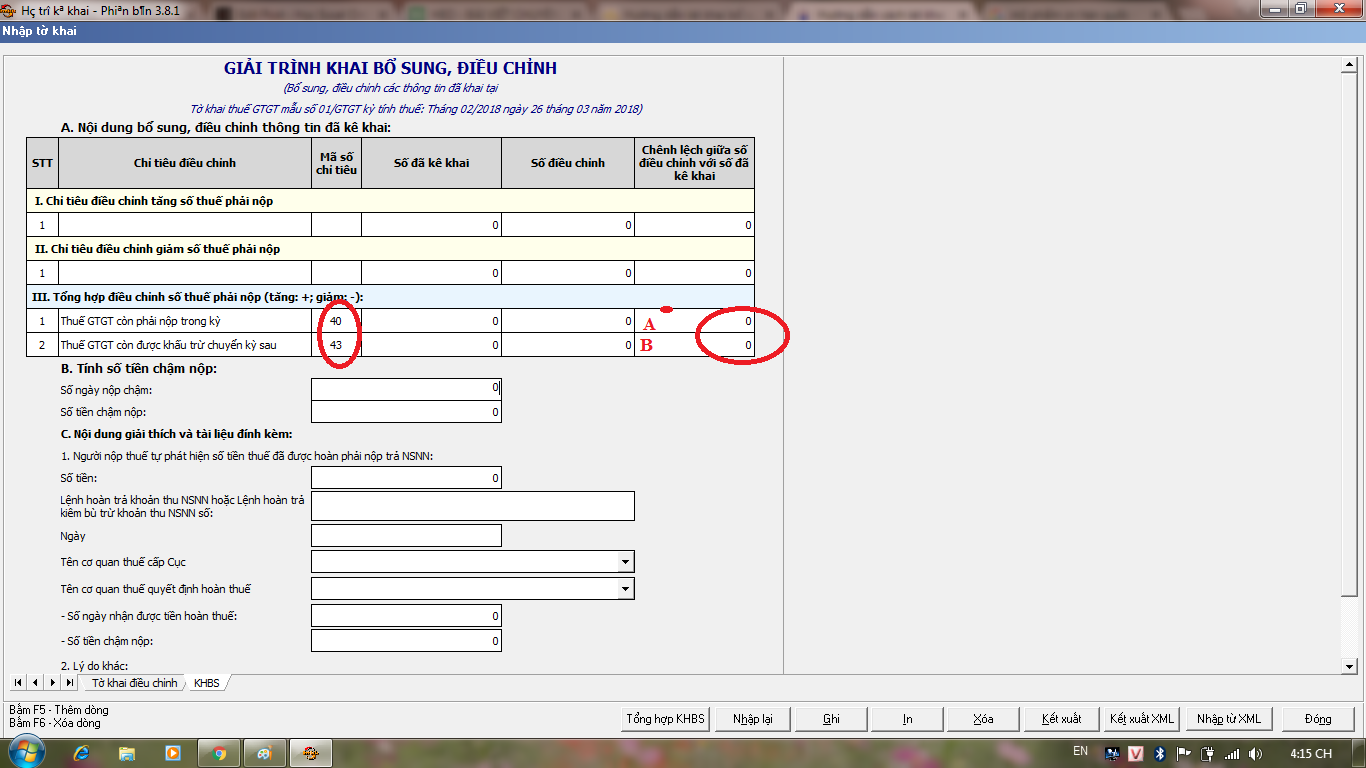

Bước 3: Sau khi kê khai điều chỉnh xong các bạn clik vào ” Tổng hợp KHBS” → Màn hình sẽ chuyển sang ” lục lục KHBS”

Các bạn chỉ cần quan tâm đến 2 chỉ tiêu là [ 40] , [43] để xử lý cụ thể như sau:

- Nếu A > 0 : Làm tăng số thuế phải nộp của kỳ khai bổ sung ⇒ Bù trừ với số tiền thuế phải nộp của các kỳ tiếp theo

- Nếu A < 0: Làm giảm số thuế phải nộp của kỳ khai bổ sung ⇒ Bù trừ với số tiền thuế phải nộp của các kỳ tiếp theo

- Nếu B > 0 : Làm tăng số thuế được khấu trừ kỳ khai bổ sung ⇒ Kê khai B vào chỉ tiêu 38 – Điều chỉnh tăng thuế GTGT của các kỳ trước trên tờ khai thuế GTGT của kỳ lập hồ sơ kê khai bổ sung, điều chỉnh.

- Nếu B < 0: Làm giảm số thuế được khấu trừ kỳ khai bổ sung ⇒ Kê khai B vào chỉ tiêu 37 – Điều chỉnh giảm thuế GTGT của các kỳ trước trên tờ khai thuế GTGT của kỳ lập hồ sơ kê khai bổ sung điều chỉnh.

—–

Chúc các bạn học tốt cùng Học Excel Online!