Cách xây dựng công thức kết chuyển chi phí quản lý trên sổ Nhật ký chung Excel

Nhiệm vụ của kế toán tổng hợp là tới cuối kỳ phải thực hiện các bút toán kết chuyển. Trong bài viết này Học Excel Online sẽ giới thiệu với các bạn cách ghi và lập bút toán kết chuyển cho tài khoản 642 – Chi phí quản lý doanh nghiệp trên sổ Nhật ký chung làm trên Excel. Cách làm cụ thể như sau:

Xem nhanh

1. Đối tượng cần kết chuyển

Theo nguyên tắc ghi sổ NKC là bắt buộc phải hạch toán theo tài khoản chi tiết nhất (cấp nhỏ nhất) (Xem thêm: Cách tạo danh sách tài khoản chi tiết nhất trong sổ NKC), do đó:

Tài khoản 642 – Chi phí quản lý doanh nghiệp có 8 tài khoản cấp 2:

- Tài khoản 6421 – Chi phí nhân viên quản lý: Phản ánh các khoản phải trả cho cán bộ nhân viên quản lý doanh nghiệp, như tiền lương, các khoản phụ cấp, bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp của Ban Giám đốc, nhân viên quản lý ở các phòng, ban của doanh nghiệp.

- Tài khoản 6422 – Chi phí vật liệu quản lý: Phản ánh chi phí vật liệu xuất dùng cho công tác quản lý doanh nghiệp như văn phòng phẩm… vật liệu sử dụng cho việc sửa chữa TSCĐ, công cụ, dụng cụ, … (giá có thuế, hoặc chưa có thuế GTGT).

- Tài khoản 6423 – Chi phí đồ dùng văn phòng: Phản ánh chi phí dụng cụ, đồ dùng văn phòng dùng cho công tác quản lý (giá có thuế, hoặc chưa có thuế GTGT).

- Tài khoản 6424 – Chi phí khấu hao TSCĐ: Phản ánh chi phí khấu hao TSCĐ dùng chung cho doanh nghiệp như: Nhà cửa làm việc của các phòng ban, kho tàng, vật kiến trúc, phương tiện vận tải truyền dẫn, máy móc thiết bị quản lý dùng trên văn phòng, …

- Tài khoản 6425 – Thuế, phí và lệ phí: Phản ánh chi phí về thuế, phí và lệ phí như: thuế môn bài, tiền thuê đất, … và các khoản phí, lệ phí khác.

- Tài khoản 6426 – Chi phí dự phòng: Phản ánh các khoản dự phòng phải thu khó đòi, dự phòng phải trả tính vào chi phí sản xuất, kinh doanh của doanh nghiệp.

- Tài khoản 6427 – Chi phí dịch vụ mua ngoài: Phản ánh các chi phí dịch vụ mua ngoài phục vụ cho công tác quản lý doanh nghiệp; các khoản chi mua và sử dụng các tài liệu kỹ thuật, bằng sáng chế, … (không đủ tiêu chuẩn ghi nhận TSCĐ) được tính theo phương pháp phân bổ dần vào chi phí quản lý doanh nghiệp; tiền thuê TSCĐ, chi phí trả cho nhà thầu phụ.

- Tài khoản 6428 – Chi phí bằng tiền khác: Phản ánh các chi phí khác thuộc quản lý chung của doanh nghiệp, ngoài các chi phí đã kể trên, như: Chi phí hội nghị, tiếp khách, công tác phí, tàu xe, khoản chi cho lao động nữ, …

Khi hạch toán chi phí bán hàng trên sổ NKC, chúng ta sẽ hạch toán chi tiết cho từng nội dung. Khi kết chuyển chi phí bán hàng sang TK911 để xác định kết quả kinh doanh, chúng ta sẽ kết chuyển theo từng TK chi tiết của TK 642. Nếu TK chi tiết nào không phát sinh chúng ta có thể bỏ qua.

2. Cách thực hiện

Cách ghi sổ nhật ký chung

- Các nghiệp vụ phát sinh liên quan tới tài khoản 642 – Chi phí quản lý doanh nghiệp cần được ghi cụ thể, chi tiết theo các tài khoản chi tiết

- Việc kết chuyển được thực hiện theo mốc thời gian cụ thể: 1 tháng, 3 tháng, cả năm… do đó cần ghi sổ theo trình tự thời gian và nghiệp vụ nào đã kết chuyển sẽ không cần kết chuyển lại

Nguyên tắc kết chuyển

- Khi phát sinh tăng, TK 642 phát sinh bên Nợ

- Khi kết chuyển, kết chuyển toàn bộ số phát sinh của bên Nợ các TK chi tiết của TK 642 => Sử dụng hàm SUMIF để tính tổng số phát sinh bên Nợ của các TK chi tiết 642

- Tài khoản đối ứng với TK 642 khi kết chuyển là TK 911, ghi Có TK 911

Công thức kết chuyển

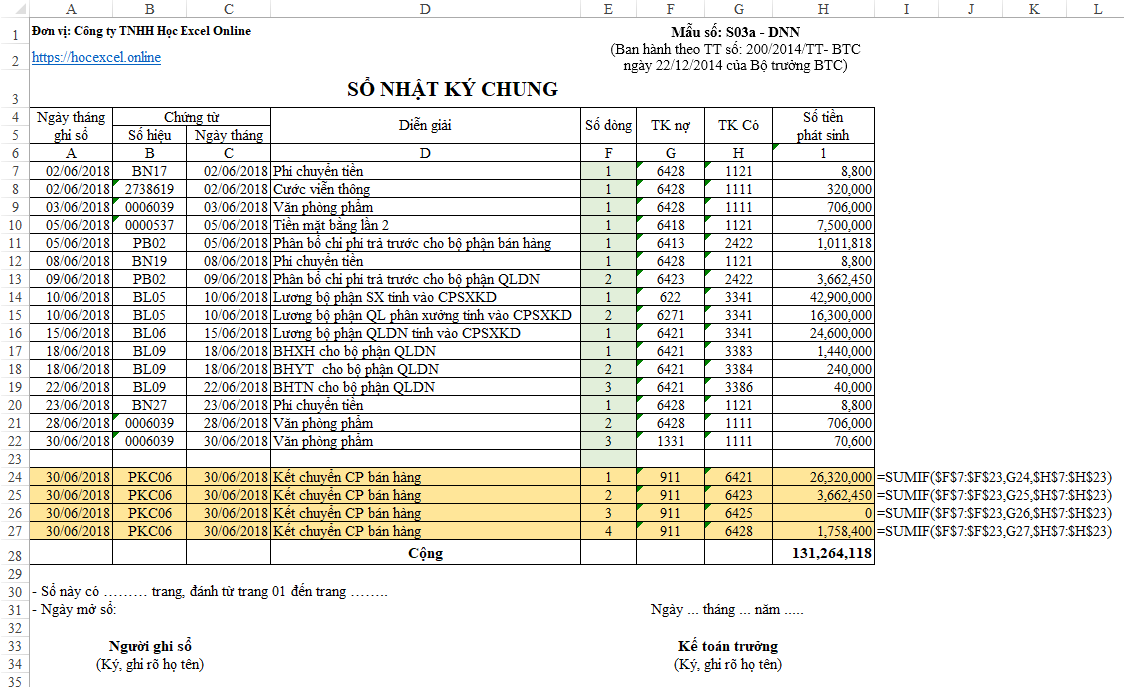

Sử dụng hàm SUMIF để tính tổng số tiền phát sinh của tài khoản 642 theo các tài khoản chi tiết của TK 642

Ví dụ:

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

Với TK 6421 (ô G24)

Công thức tại H24=SUMIF($F$7:$F$23,G24,$H$7:$H$23)

- Vùng cần kết chuyển tính từ dòng 7 tới dòng 23 (trước dòng kết chuyển)

- F7:F23: Cột TK Nợ, là nơi chứa phát sinh của TK 642 – chi phí quản lý doanh nghiệp

- Điều kiện cần tính: TK 6421 trong ô G24

- H7:H23: cột Số tiền phát sinh, là kết quả cần tính

Vùng dữ liệu phát sinh ở cột F, cột H được cố định để không bị thay đổi vùng tham chiếu này khi áp dụng cho các tài khoản chi tiết khác của 642

Tương tự ta có H25=SUMIF($F$7:$F$23,G25,$H$7:$H$23)

* Lưu ý:

Nếu TK 642 phát sinh TK chi tiết nào thì phải kết chuyển cho TK chi tiết đó, tối đa có tới 8 tài khoản chi tiết.

Để hiểu rõ hơn cách làm trên Excel, mời các bạn tải về file đính kèm: http://bit.ly/2J07JO3

Ngoài ra Học Excel Online xin giới thiệu tới các bạn khóa học “Trọn bộ kỹ năng nghiệp vụ kế toán tổng hợp online trên Excel“. Khóa học này sẽ giúp bạn bổ sung và hoàn thiện kiến thức kế toán tổng hợp, đồng thời xây dựng được trọn bộ file Excel để làm kế toán tổng hợp từ 1 file excel trắng. Chi tiết xem tại: