Xử lý hóa đơn bán ra bị sai đã giao cho khách nhưng chưa kê khai

Việc viết sai tên công ty, mã số thuế, địa chỉ, tên hàng hóa, số tiền… trên hóa đơn giá trị gia tăng là chuyện không thể tránh khỏi đối với kế toán mới vào nghề. Sau đây tôi sẽ hướng dẫn các bạn cách xử lý các trường hợp sai sót khi viết hóa đơn theo điều 20 của thông tư 39/2014/TT-BTC và Thông tư 26/2015/TT-BTC.

Nếu kế toán viết sai thông tin trên thông tin đã lập, đã xé khỏi cuống và đã giao cho khách nhưng 2 bên chưa tiến hành kê khai thuế thì 1 trong 2 phát hiện ra lỗi sai liên lạc với bên còn lại để xác nhận lỗi sai đó và tiến hành như sau:

Xem nhanh

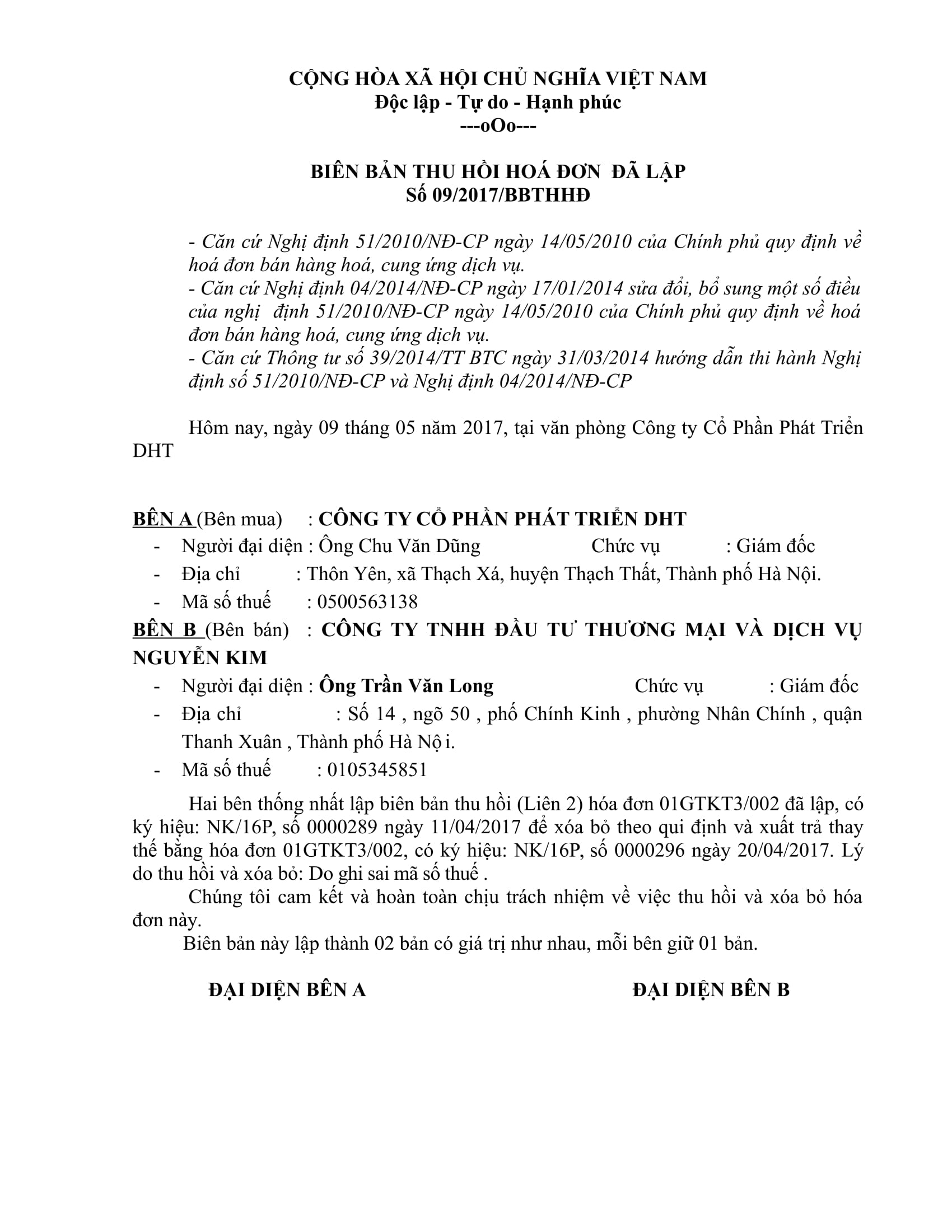

Bước 1: Lập biên bản thu hồi các liên hóa đơn đã lập ( 2 bản mỗi bên giữ 1 bản)

Các nội dung cần chú ý trong biên bản:

- Ngày lập biên bản thu hồi hóa đơn: phải lập sau ngày khách hàng nhận được hóa đơn (hoặc sau ngày xuất hóa đơn bị sai)

- Đại diện hai bên: Ghi đúng theo nội dung của hợp đồng (nếu có) hoặc theo hóa đơn đã xuất (viết đúng các nội dung)

- Số, ký hiệu, ngày lập hóa đơn viết sai: Phải ghi rõ ràng và ghi đúng theo liên 1 của hóa đơn đó.

- Lý do thu hồi hóa đơn: Phải ghi rõ ràng lý do và lý do nêu ra phải đúng theo lỗi có thể ghi nhận được tại tờ hóa đơn.

- Hai bên phải có ký tên của người đại diện, đóng dấu đỏ để có tính pháp lý.

Sau khi đã thu hồi được hóa đơn viết sai , kế toán gạch chéo các liên và lưu giữ số hóa đơn đã lập để giải trình với Thuế khi có yêu cầu.

Bước 2: Xuất hóa đơn mới giao cho khách

Chú ý hóa đơn mới xuất thay thế:

+ Ngày ghi trên hóa đơn xuất lại là ngày hiện tại khi viết hóa đơn xuất lại (hoặc có thể là ngày làm biên bản thu hồi)

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

+ Xác định lỗi sai của hóa đơn cũ, viết lại sang hóa đơn mới cho đúng.

+ Thực hiện đầy đủ các thủ tục ký tên, đóng dấu trên hóa đơn mới rồi giao cho khách hàng.

——–

Chúc các bạn học tốt cùng Học Excel Online!