Thông báo phát hành hóa đơn đặt in bổ sung

Thủ tục đặt in hóa đơn lần 2 trở đi cũng gần tương tự như thủ tực đặt in hóa đơn lần 1 chỉ khác là doanh nghiệp không phải gửi ” Đề nghị sử dụng hóa đơn” theo mẫu 3.14 nữa.

Xem nhanh

1. Căn cứ pháp lý

+ Thông tư số 39/2014/TT-BTC hướng dẫn thi hành Nghị định 51/2010/NĐ-CP và 04/2014/NĐ-CP quy định về hóa đơn bán hàng hóa, cung ứng dịch vụ do Bộ trưởng Bộ tài chính ban hành.

+ Thông tư số 26/2015/TT-BTC hướng dẫn về thuế GTGT và quản lý thuế theo Nghị định số 12/2015/NĐ-CP và sửa đổi một số điều của Thông tư số 39/2014/TT-BTC về hóa đơn bán hàng hóa, cung ứng dịch vụ.

+ Thông tư số 37/2017/TT-BTC sửa đổi Thông tư số 39/2014/TT-BTC và Thông tư số 26/2015/TT-BTC hướng dẫn về hóa đơn bán hàng hóa, cung ứng dịch vụ.

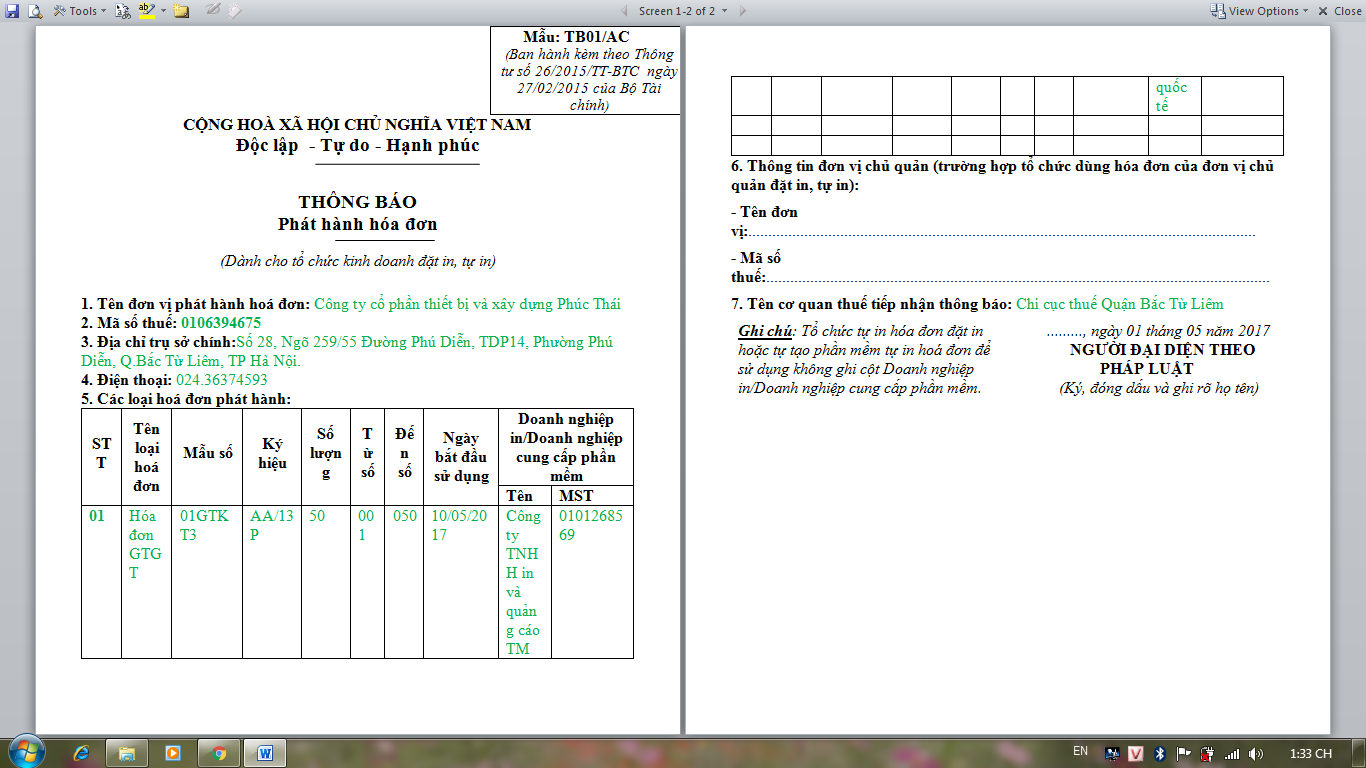

2. Trình tự, thủ tục thông báo phát hành hóa đơn lần 2

+ Sau khi hoàn tất việc đặt in hóa đơn nghĩa là doanh nghiệiệp đã nhận được hóa đơn đặt in từ tổ chức đặt in, doanh nghiệp nộp thông báo phát hành hóa đơn lần 2 đến chi cục thuế quản lý.

+ Hồ sơ bao gồm:

- Mẫu thông báo phát hành hóa đơn (Mẫu TB01/AC, ban hành kèm theo Thông tư 26/2015/TT-BTC)

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

3. Hóa đơn mẫu

Chú ý: Doanh nghiệp chỉ gửi kèm hóa đơn mẫu đến cơ quan thuế nếu hóa đơn lần 2 khác về nội dung và hình thức so với lần đầu.

Trường hợp hóa đơn lần 2 không khác về nội dung và hình thức thì doanh nghiệp không cần gửi hóa đơn mẫu.