Những điều cần biết về Hóa đơn điện tử

Chắc hẳn không phải bạn kế toán nào cũng biết về ” Hóa đơn điện tử”, nhất là đối với các bạn mới ra trường chưa có kinh nghiệm. Dưới đây, Tôi sẽ giúp các bạn tìm hiểu về ” Hóa đơn điện tử ” nhé.

Xem nhanh

1. Hóa đơn điện tử là gì?

Theo khoản 1 Điều 3 trong Thông tư số 32/2011/TT-BTC ngày 14/03/2011 của Bộ Tài Chính thì:

Hóa đơn điện tử là tập hợp thông điệp dữ liệu về bán hàng hoá, cung ứng dịch vụ được tạo, lập, gửi, nhận, lưu trữ quản lý bằng phương tiện điện tử

Hóa đơn điện tử được khởi tạo, lập, xử lý trên hệ thống máy tính của tổ chức đã được cấp mã số thuế khi bán hàng hóa, dịch vụ và được lưu trữ trên máy tính của các bên theo quy định của pháp luật về giao dịch điện tử.

Hóa đơn điện tử gồm các loại: hóa đơn xuất khẩu, hóa đơn giá trị gia tăng, hóa đơn bán hàng, hóa đơn khác gồm: tcm, vé, thẻ, phiếu thu tiền bảo hiểm,…; phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước phí vận tài quốc tế, chứng từ thu phí dịch vụ ngân hàng…, hình thức và nội dung được lập theo thông lệ quốc lế và các quy định của pháp luật có liên quan

Hóa đơn điện tử đảm bảo nguyên tắc: xác định được số hóa đơn theo nguyên tắc liên tục và trình tự thời gian, mỗi số hóa đơn đảm bảo chỉ được lập và sử dịnh một lần duy nhất.

2. Điều kiện để doanh nghiệp có thể làm thủ tục đăng ký phát hành hóa đơn điện tử

- Doanh nghiệp là tổ chức kinh tế và có khả năng hoặc đang thực hiện giao dịch điện tử trong khai thuế với cơ quan thuế; hoặc là tổ chức kinh tế có sử dụng giao dịch điện tử trong hoạt động ngân hàng.

- Doanh nghiệp có đội ngũ nhân viên thực thi đủ trình độ, khả năng tương xứng với yêu cầu để thực hiện việc khởi tạo, lập, sử dụng hoá đơn điện tử theo quy định.

- Doanh nghiệp có chữ ký điện tử theo quy định của pháp luật.

- Doanh nghiệp có phần mềm bán hàng hoá, dịch vụ kết nối với phần mềm kế toán, đảm bảo dữ liệu của hoá đơn điện tử bán hàng hoá, cung ứng dịch vụ được tự động chuyển vào phần mềm (hoặc cơ sở dữ liệu) kế toán tại thời điểm lập hoá đơn và có các quy trình sao lưu dữ liệu, khôi phục dữ liệu, lưu trữ dữ liệu.

- Doanh nghiệp có địa điểm và các đường truyền tải thông tin, mạng thông tin, thiết bị truyền tin đáp ứng yêu cầu khai thác, kiểm soát, xử lý, sử dụng, bảo quản và lưu trữ hoá đơn điện tử.

3. Thủ tục đăng ký phát hành hóa đơn điện tử

Bước 1: Ra quyết định áp dụng hóa đơn điện tử

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

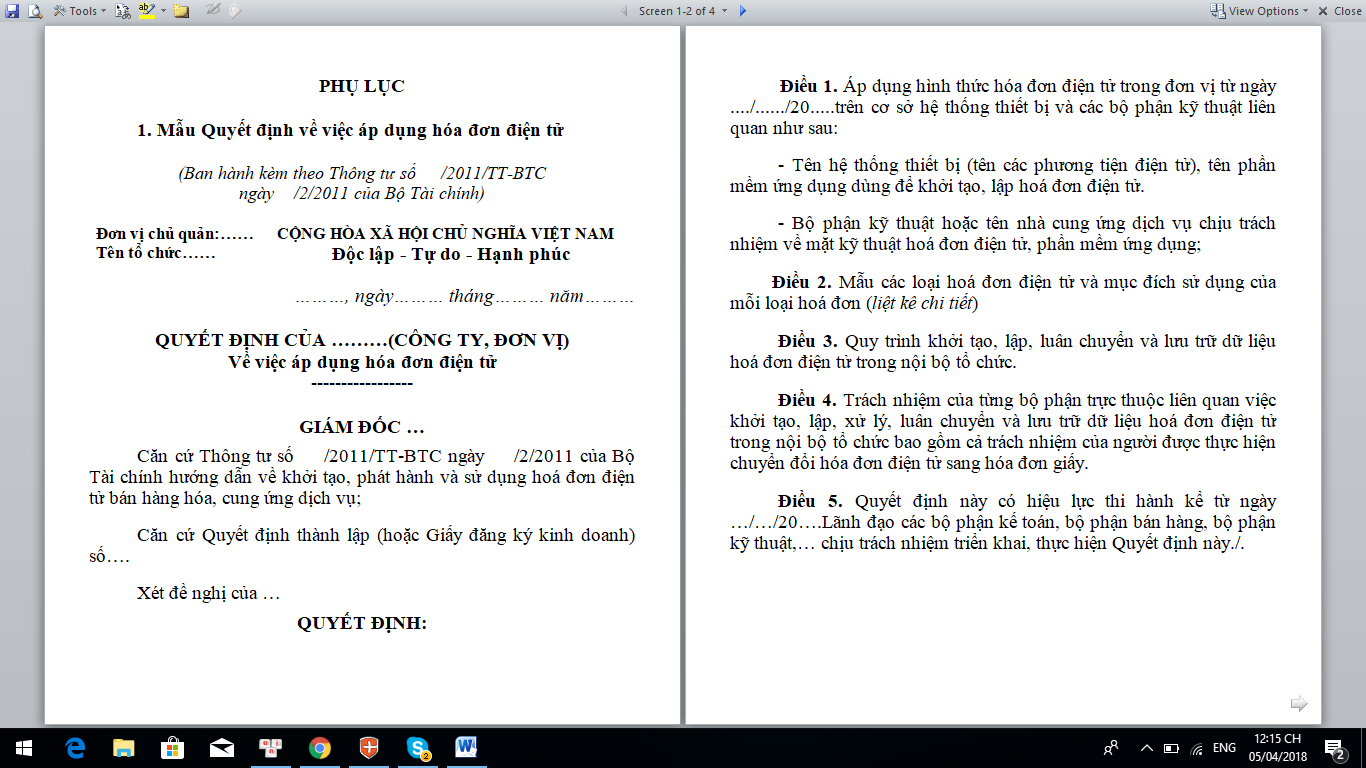

Tổ chức trước khi khởi tạo hóa đơn điện tử phải ra quyết định áp dụng hóa đơn điện tử gửi cho cơ quan thuế quản lý trực tiếp bằng văn bản giấy hoặc bằng văn bản điện tử gửi thông qua cổng thông tin điện tử của cơ quan thuế và chịu trách nhiệm về quyết định này (theo Mẫu số 1 Phụ lục của Thông tư 32/2011/TT-BTC ngày 14/03/2011 của Bộ Tài Chính hướng dẫn về nội dung của Hoá Đơn Điện Tử).

Bước 2: Phát hành hóa đơn điện tử

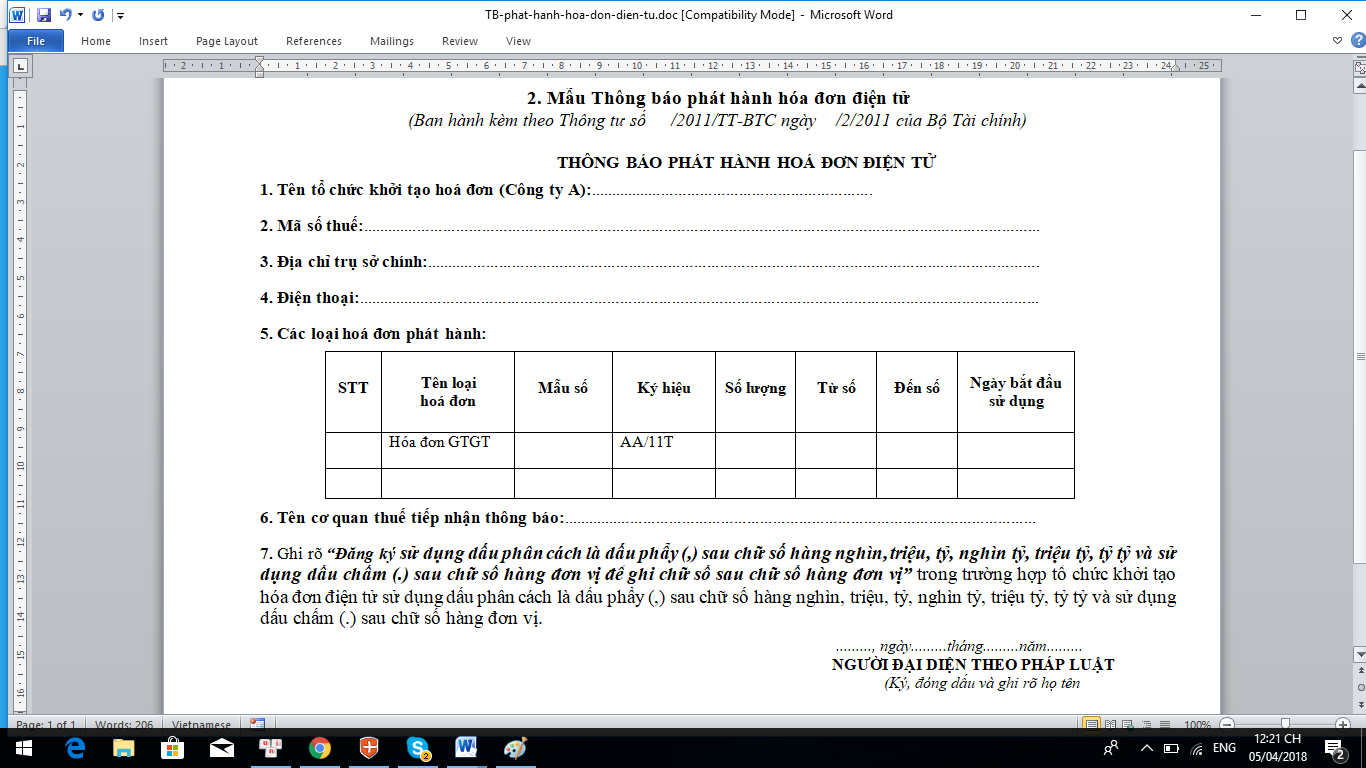

Trước khi sử dụng hóa đơn điện tử, tổ chức khởi tạo hóa đơn điện tử phải Lập thông báo phát hành hóa đơn điện tử gửi cơ quan thuế quản lý trực tiếp (theo Mẫu số 2 Phụ lục ban hành kèm theo Thông tư 32).

Bước 3: Ký số vào hóa đơn điện tử mẫu và gửi hóa đơn điện tử mẫu

Tổ chức cần ký số vào hóa đơn điện tử mẫu và gửi hóa đơn điện tử mẫu theo đúng định dạng gửi cho người mua đến cơ quan thuế theo đường điện tử.

Cả 3 thủ tục trên được gửi tới cơ quan thuế thông qua cổng thông tin điện tử hoặc có thể in ra gửi tới cơ quan thuế.

Lưu ý:

- Thực tế để thuận tiện, 3 giấy tờ trên Doanh nghiệp lập cùng 1 lúc và gửi cơ quan thuế 1 lần.

- Theo quy định của thông tư số 37/2017/TT-BTC ngày 27/04/2017, nếu cơ quan thuế không có phản hồi bằng văn bản về việc sử dụng hoá đơn điện tử của doanh nghiệp sau 2 ngày làm việc, thì doanh nghiệp nghiễm nhiêm được phép xuất hoá đơn điện tử 1 cách hợp pháp.

- Hiện nay, hóa đơn điện tử được sự hỗ trợ của công cụ phần mềm hóa đơn điện tử vì vậy, khi sử dụng hóa đơn điện tử, doanh nghiệp phải đăng ký với đơn vị cung cấp phần mềm để được triển khai sử dụng hóa đơn điện tử.

4. Hướng dẫn thực hiện hóa đơn điện tử

a/ Lập hóa đơn điện tử:

- Người bán hàng hóa, dịch vụ (tổ chức khởi tạo hóa đơn điện tử) thực hiện lập hóa đơn điện tử tại hệ thống phần mềm lập hóa đơn điện tử của người bán;

- Người bán hàng hóa, dịch vụ (tổ chức khởi tạo hóa đơn điện tử) truy cập vào chương trình hệ thống lập hóa đơn điện tử của tổ chức trung gian cung cấp giải pháp hóa đơn điện tử để khởi tạo và lập hóa đơn điện tử.

b/ Gửi hóa đơn điện tử là việc truyền dữ liệu của hóa đơn điện tử từ người bán hàng hóa, dịch vụ đến người mua hàng hóa dịch vụ:

- Gửi trực tiếp: người bán thực hiện lập hóa đơn điện tử trên phần mềm lập hóa đơn điện tử, ký điện tử hóa đơn và truyền trực tiếp đến hệ thống của người mua theo cách thức truyền nhận hóa đơn điện tử giữa hai bên.

- Gửi thông qua tổ chức trung gian cung cấp giải pháp hóa đơn điện tử: người bán hàng hóa, dịch vụ truy cập vào chương trinh hệ thống lập hóa đơn điện tử của tổ chức trung gian cung cấp giải pháp hóa đơn điện tử để khởi tạo, lập hóa đơn bằng chương trình lập hóa đơn điện tử vào hệ thống sau đó, gửi cho người mua hóa đơn điện tử có chữ ký điện tử của người bán.

c/ Xử lý đối với hóa đơn điện tử bị lập

- Trường hợp hóa đơn điện tử đã lập và gửi cho người mua nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn điện tử đã lập và gửi cho người mua, người bán và người mua chưa kê khai thuế, nếu phát hiện sai thì chỉ được hủy khi có sự đồng ý và xác nhận của hai bên. Hóa đơn điện tử đã hủy phải được lưu trữ phục vụ việc tra cứu của cơ quan nhà nước có thẩm quyền.

- Trường hợp hóa đơn đã lập và gửi cho người mua, đã giao hàng hóa, cung ứng dịch vụ, người bán và người mua đã kê khai thuế, sau đó phát hiện sai sót thì người bán và người mua phải lập văn bản thỏa thuận có chữ ký điện tử của cả 2 bên ghi rõ sai sót, đồng thời người bán lập hóa đơn điện tử điều chỉnh sai sót. Hóa đơn điện tử lập sau ghi rõ điều chỉnh (tăng, giảm) số lượng hàng hóa, giá bán, thuế suất thuế giá trị gia tăng,… Căn cứ vào hóa đơn điện tử điều chỉn, người bán và người mua thực hiện kê khai điều chỉnh theo quy định của pháp luật về quản lý thuế và hóa đơn hiện hành. Hóa đơn điều chỉnh không được ghi số âm (-)

5/ Chuyển đổi hóa đơn điện tử sang hóa đơn giấy

a/ Nguyên tắc chuyển đổi

Người bán hàng hóa được chuyển đổi hóa đơn điện tử sang hóa đơn giấy để chứng minh nguồn gốc xuất xứ hàng hóa hữu hình trong quá trình lưu thông và chỉ được chuyển đổi một lần. Hóa đơn điện tử chuyển đổi phải đảm bảo yêu cầu quy định và có chữ ký người đại diện theo pháp luật của người bán, dấu của người bán

b/ Điều kiện

- Phản ánh toàn vẹn nội dung của hóa đơn điện tử gốc

- Có ký hiệu riêng xác nhận đã được chuyển đổi từ hóa đơn điện tử sang hóa đơn giấy

- Có chữ ký và họ tên của người thực hiện chuyển từ hóa đơn điện tử sang hóa đơn giấy

c/ Giá trị pháp ký của các hóa đơn điện tử chuyển đổi

Hóa đơn điện tử chuyển đổi có giá trị pháp lý khi bảo đảm các yêu cầu về tính toán vẹn của thông tin trên hóa đơn nguồn, ký hiệu riêng xác nhận đã được chuyển đổi và chữ ký, họ tên của người thực hiện chuyển đổi được thực hiện theo quy định của pháp luật về chuyển đổi chứng từ điện tử

d/ Ký hiệu riêng hóa đơn chuyển đổi

Ký hiệu riêng hóa đơn chuyển đổi từ hóa đơn điện tử sang hóa đơn dạng giấy bao gồm đầy đủ các thông tin sau: dòng chữ phân biệt giữa hóa đơn chuyển đổi và hóa đơn điện tử gốc (ghi rõ: “ HÓA ĐƠN CHUYỂN ĐỔI TỪ HÓA ĐƠN ĐIỆN TỬ”); họ và tên, chữ ký của người được thực hiện chuyển đổi, thời gian thực hiện chuyển đổi.

Chúc các bạn học tốt cùng Học Excel Online!