Cách lập tờ khai quyết toán thuế thu nhập cá nhân TNCN

Việc quyết toán thuế TNCN là việc bắt buộc phải làm cho dù doanh nghiệp có hay không phát sinh thu nhập chịu thuế của nhân viên công ty. Sau đây Học Excel Online sẽ hướng dẫn các bạn cách lập tờ khai quyết toán thuế thu nhập cá nhân được sử dụng theo mẫu 05/QTT-TNCN được kê khai theo ứng dụng HTKK 3.8.0

Xem nhanh

Bước 1: Tải và cài đặt phần mềm quyết toán thuế TNCN

Chú ý: Các bạn phải làm trên phần mềm HTKK mới nhất

– Đầu tiên, các bạn ghi mã số thuế doanh nghiệp của mình -> chọn đồng ý

– Sau đó bạn chọn Tờ khai quyết toán thuế thu nhập cá nhân -> Chọn Tờ khai 05/QTT-TNCN

– Chọn Kỳ tính thuế. Khi chọn kỳ tính thuế các bạn phải ghi từ tháng mấy .

Chú ý: Những tổ chức, doanh nghiệp mới thành lập không từ ngày 01/01 của năm quyết toán nên không tròn năm thì click vào ô:” Quyết toán không tròn năm “ và bắt buộc phải nhập ô lý do.

Bước 2: Lập tờ khai quyết toán thuế TNCN mẫu 05/QTT-TNCN

– Để tránh trường hợp bị lỗi font chữ hoặc mất dữ liệu cách tốt nhất các bạn nên nhập dữ liệu trên Excel rồi tải lên HTKK.

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

– Các bạn chỉ cần nhập ở các phụ lục 05-1/BK-QTT-TNCN, phụ lục 05-2/BK-QTT-TNCN và phụ lục 05-3/BK-QTT-TNCN. Sau đó phần mềm sẽ tự động cập nhật sang “ Tờ khai 05/QTT-TNCN”

Cách lập phụ lục 05-1/BK-QTT-TNCN

– Những cá nhân cư trú ký hợp đồng từ 3 tháng trở lên thì kê khai vào mục này.

– Chỉ tiêu [7] đến [9]: Nhập theo từng cá nhân. Nhập MST vào chỉ tiêu [08] thì không cần nhập CMND/ Hộ chiếu vào chỉ tiêu [09].

+ Chỉ tiêu [07] Họ và tên: Ghi đầy đủ họ tên cá nhân cư trú thu nhập từ tiền lương, tiền công có ký hợp đồng lao động từ 3 tháng trở lên, kể cả cá nhân nhận thu nhập chưa đến mức khấu trừ thuế hoặc cá nhân đã thôi việc tính đến thời điểm lập tờ khai.

+ Chỉ tiêu [08] MST: Ghi đầy đủ MST của cá nhân theo thông báo mã số thuế hoặc thẻ mã số thuế do cơ quan thuế cấp cho cá nhân.

Chú ý: Cá nhân ủy quyền bắt buôc phải có MST ( Tức là muốn ủy quyền bắt buộc phải đăng ký MST cá nhân).

+Chỉ tiêu [09] CMND/Hộ chiếu: Ghi số CMND hoặc hộ chiếu đối với những cá nhân chưa có MST.

– Chỉ tiêu [10]: Cá nhân nào ủy quyền cho tổ chức, doanh nghiệp quyết toán thay thì click vào ô vuông. Chi tiết xem công văn CV-801-TCT-TNCN ( Phải có giấy ủy quyền theo mẫu 02/UQ-QTT-TNCN Ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/6/2015 của Bộ tài chính. Chi tiết về các trường hợp được ủy quyền quyết toán thuế thay được quy định tại điểm a4, Khoản 3, Điều 21 Thông tư này.)

* Phần Thu nhập chịu thuế

– Chỉ tiêu [11] Tổng số: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công đã trả trong kỳ cho cá nhân cư trú có hợp đồng lao động từ 3 tháng trở lên, kể cả các khoản tiền lương, tiền công nhận được do làm việc tại khu kinh tế và thu nhập được miễn, giảm thuế theo Hiệp định tránh đánh thuế 2 lần.

Lưu ý: Các khoản thu nhập của cá nhân người lao động ở phụ lục n05-1/BK-QTT-TNCN này không được giảm trừ hoặc miễn thuế. Tức là tổng thu nhập bao nhiêu thì nhập vào chỉ tiuee [11] bấy nhiêu.

Cách tính như sau:

Thu nhập chịu thuế = Tổng thu nhập – Các khoản được miễn thuế

a. Tổng thu nhập: Là tổng số các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khaonr thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà cơ quan chi trả đã trả cho cá nhân.

b. Các khoản được miễn thuế theo quy định: Tại điều 3 Thông tư 111/2013/TT-BTC và điều 12 Thông tư 92/2015/TT-BTC quy định về các khoản được miễn.

+ Tiền ăn giữa ca, tiền trưa không vượt quá 680.000/ tháng “ Từ ngày 15/10/2016 tăng lên 730.000/tháng “ ( Nếu DN tự nấu ăn hoặc mua suất ăn, cấp phiếu ăn cho nhân viên thì được miến toàn bộ )

+ Tiền phụ cấp trang phục không quá 5.000.000/ năm ( Nếu nhận được bằng hiện vật thì được miễn toàn bộ)

+ Tiền phụ cấp công tác phí, điện thoại không vượt quá quy định trong quy chế của DN ( Các bạn tự xây dựng quy chế tiền lương, thưởng, phụ cấp….và không được vượt quá mức đó, Nếu vượt quá sẽ được tính vào thu nhập tính thuế)

+ Tiền trả thay tiền thuê nhà không vượt quá 15 % tổng thu nhập chịu thuế (chưa bao gồm tiền thuê nhà)

+ Tiền làm thêm giờ vào ngày nghỉ, ngày lễ , làm việc ban đêm được trả cao hơn ngày bình thường.

– Chỉ tiêu [12] làm việc trong KKT: Là các khaonr thu nhập chịu thuế và DN trả thu nhạp trả cho cá nhân do làm việc tại khu kinh tế, không bao gồm thu nhập được miễn giảm theo Hiệp định tránh đánh thuế lần 2 ( nếu có).

– Chỉ tiêu [13] Theo hiệp định: Là các khoản thu nhập chịu thuế làm căn cứ xét miễn, giảm thuế theo Hiệp định tránh đành thuế lần 2.

*Phần các khoản giảm trừ

– Chỉ tiêu [14] Số lượng người phụ thuộc tính giảm trừ: Là số người phụ thuộc mà cá nhân đã đăng ký tính giảm trừ gia cảnh cho người phụ thuộc.

– Chỉ tiêu [15] Tổng số tiền giảm trừ gia cảnh: Là tổng các khoản giảm trừ cho bản than người nộp thuế và các khoản giảm trừ cho người phụ thuộc. Trong đó:

+ Giảm trừ cho bản thân= 09 triệu/ tháng x Tổng số tháng đã tính giảm trừ trong năm.

Trường hợp cá nhân ủy quyền quyết toán cho tổ chức, doanh nghiệp thì giảm trừ cho bản than được tính đủ 12 tháng là 108 triệu đồng.

+ Giảm trừ cho NPT=3,6 triệu/ tháng x Tổng số tháng đã tính giảm trừ cho NPT trong năm.

Trường hợp cá nhân ủy quyền quyết toán cho tổ chức, DN thì giảm trừ cho NPT được tính đủ theo thực tế phát sinh nghĩa vụ nuôi dưỡng trong kỳ nếu cá nhân có đăng ký giảm từ gia cảnh cho NPT theo quy định ( Điều 9 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ tài chính).

– Chỉ tiêu [16] Từ thiện, nhân đạo, khuyến học: Là các khoản chi đóng góp vào các tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khan, người tàn tật, Người già không nơi nương tựa, các khoản chi đóng góp vào các quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học được thành lập và hoạt động vì mục đích từ thiện, nhân đạo, khuyến học, không nhằm mục đích lợi nhuận ( nếu có).

– Chỉ tiêu [17] Bảo hiểm được khấu trừ: Là các khoản đóng góp bảo hiểm gồm: bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc:

Cụ thể: BHXH: 8%, BHYT:1,5%, BHTN:1%

– Chỉ tiêu [18] Quỹ hưu trí tự nguyện được khấu trừ: Là tổng các khoản đóng góp vào quỹ hưu trí tự nguyện theo thực tế phát sinh nhưng tối đa không quá 01 triệu đồng/ tháng, kể cả trường hợp đóng góp vào nhiều quỹ ( Điều 154 Thông tư 92/2015/TT-BTC)

– Chỉ tiêu [19] Thu nhập tính thuế: Phần mềm sẽ tự động cập nhật.

– Chỉ tiêu [20] Số thuế TNCN đã khấu trừ: Là tổng số thuế TNCN mà tổ chức, DN đã khấu trừ của cá nhân cư trú có hợp đồng lao động từ 3 tháng trở lên trong kỳ.

– Chỉ tiêu [21] Số thuế TNCN được giảm do làm việc trong khu kinh tế:

+ Số thuế được giảm bằng 50% số thuế phải nộp của thu nhập chịu thuế cá nhân nhận được do làm việc khu kinh tế ( nếu có)

Cụ thể: Chỉ tiêu [21] =( [19] x thuế suất biểu thuế lũy tiền ) x { [12] / ( [11] – [13] ) } x 50%

– Chỉ tiêu [22] Tổng số thuế phải nộp: Là tổng số thuế phải nộp của cá nhân ủy quyền quyết toán thay.

Cụ thể: Chỉ tiêu [22] = ( [19] x thuế suất biểu thuế lũy tiền ) – [20]

– Chỉ tiêu [23] Số thuế đã nộp thừa: Nếu xuất hiện chỉ tiêu này thì có thể xảy ra trường hợp hoàn thuế hoặc chuyển kỳ sau.

– Chỉ tiêu [24] Số thuế còn phải nộp: Nếu xuất hiện chỉ tiêu này thì tổ chức, DN phải đi nộp thêm tiền thuế.

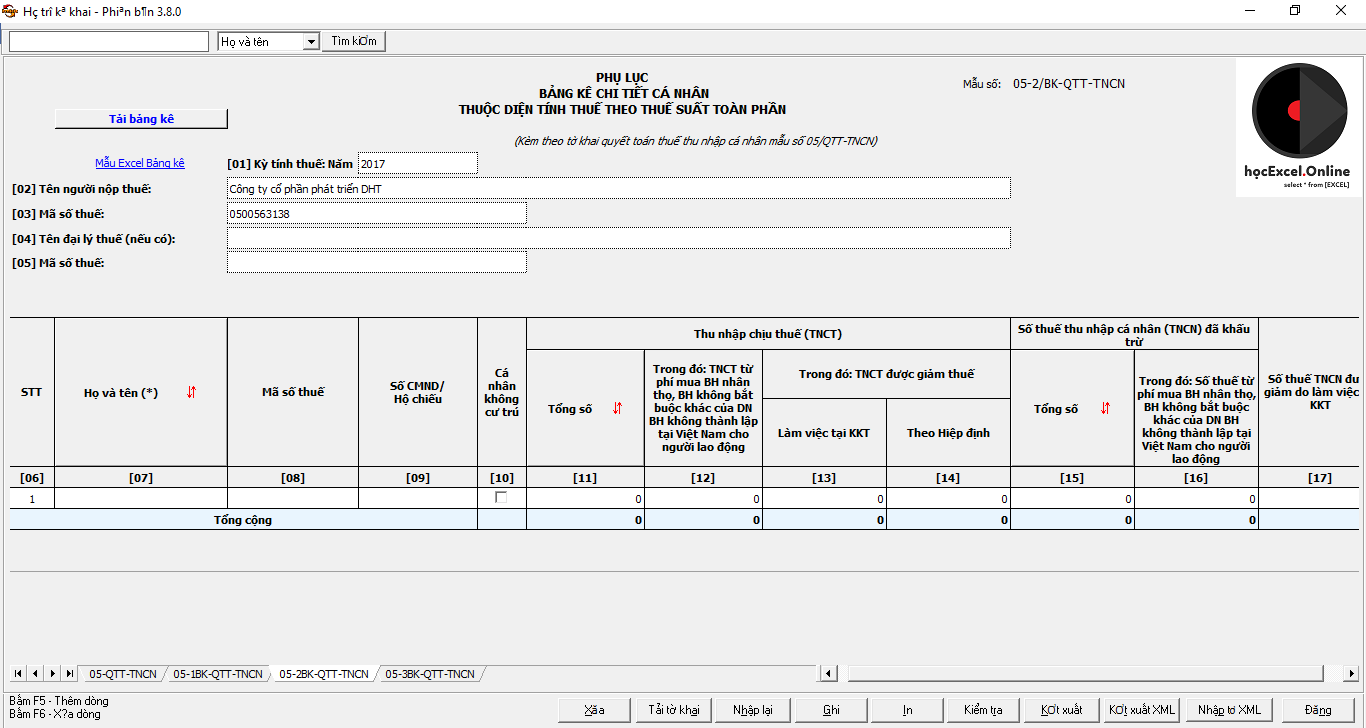

Cách lập phụ lục 05-2/BK-QTT-TNCN

Dành cho tổ chức, DN kê khai thu nhập đã trả cho những cá nhân không cư trú, cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng.

Hình 7: Phụ lục 05-2/BK-QTT-TNCN

– Chỉ tiêu [07] đến [09]: Nhập theo từng cá nhân. Nhập MST vào chỉ tiêu [08] thì không cần nhập số CMND/ Hộ chiếu vào chỉ tiêu [09].

– Chỉ tiêu [10]: Nếu là cá nhân không cư trú thì click vào ô này.

– Chỉ tiêu[11] Tổng số: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công đã trả trong kỳ cho cá nhân không cư trú, cá nhân cư trú không ký hợp đồng lao động hoặc có hợp đồng dưới 03 tháng, kể cả các khoản tiền lương, tiền công nhận được do làm việc tại khu kinh tế và thu nhập được miễn, giảm thuế theo Hiệp định tránh đánh thuế lần 2. Và các khoản phí mà tổ chức , cá nhân trả thu nhập mua bảo hiểm nhân thọ , bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

Lưu ý: Các khoản thu nhập của cá nhân người lao động ở phụ lục 05-0/BK-QTT-TNCN này không được giảm trừ hoặc miễn thuế. Tức là tổng thu nhập bao nhiêu thì nhập vào chỉ tiêu [11] bấy nhiêu.

– Chỉ tiêu [12] TNCN từ phí mua Bh nhân thọ , BH không bắt buộc khác của doanh nghiệp BH không thành lập tại Việt Nam cho người lao động ( nếu có): Là khoản tiền mà tổ chức, cá nhân trả thu nhập mua BH nhân thọ , BH không bắt buộc khác có tích lũy về phí BH của doanh nghiệp không thành lập tại Việt Nam cho người lao động.

– Chỉ tiêu [13] làm việc trong KKT: Là các khoản thu nhập chịu thuế mà tổ chức, cá nhân trả thu nhập trả cho cá nhân do làm việc tại khu kinh tế trong kỳ, không bao gồm thu nhâp được miễn giảm theo Hiệp định tránh đánh thuế 2 lần ( nếu có).

– Chỉ tiêu [14] theo Hiệp định: Là các khaonr thu nhập chịu thuế làm căn cứ xét miễn giảm thuế theo Hiệp định tránh đánh thuế 2 lần.

*Phần Số thuế TNCN đã khấu trừ

– Chỉ tiêu [15] Số thuế TNCN đã khấu trừ: Là tổng số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của từng cá nhân trong kỳ.

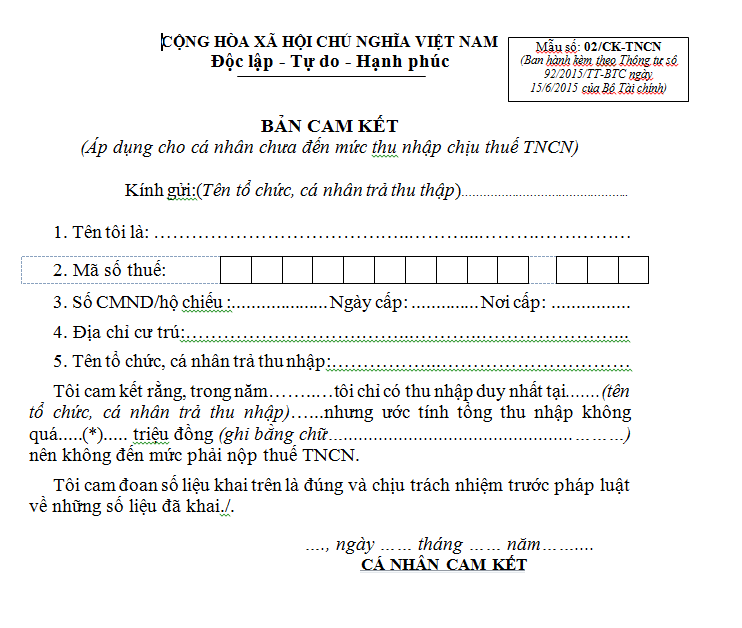

Lưu ý: Nếu cá nhân có làm bản cam kết mẫu 02/CK-TNCN ( Ban hành kèm theo Thông tư số 92/2015/TT-BTC), tức là không khấu trừ 10 % thì nhập “ 0 đồng” vào đây.

Hình 8: Mẫu Bản cam kết 02/CK-TNCN

– Chỉ tiêu [16]: Là số thuế khấu trừ từ phí mua BH nhân thọ, BH không bắt buộc khác của DN bảo hiểm không thành lập tại Việt Nam cho người lao động ( nếu có).

Chỉ tiêu [16] = [12] x 10%

– Chỉ tiêu [17] Số thuế TNCN được giảm do làm việc trong khu kinh tế: Số thuế được giảm bằng 50% số thuế phải nộp của thu nhập chịu thuế cá nhân nhận được do làm việc tại khu kinh tế ( nếu có).

Chỉ tiêu [17] = {( [11] – [14] ) x thuế suất toàn phần } x {[13] / ( [11] – [14] ) } x50%

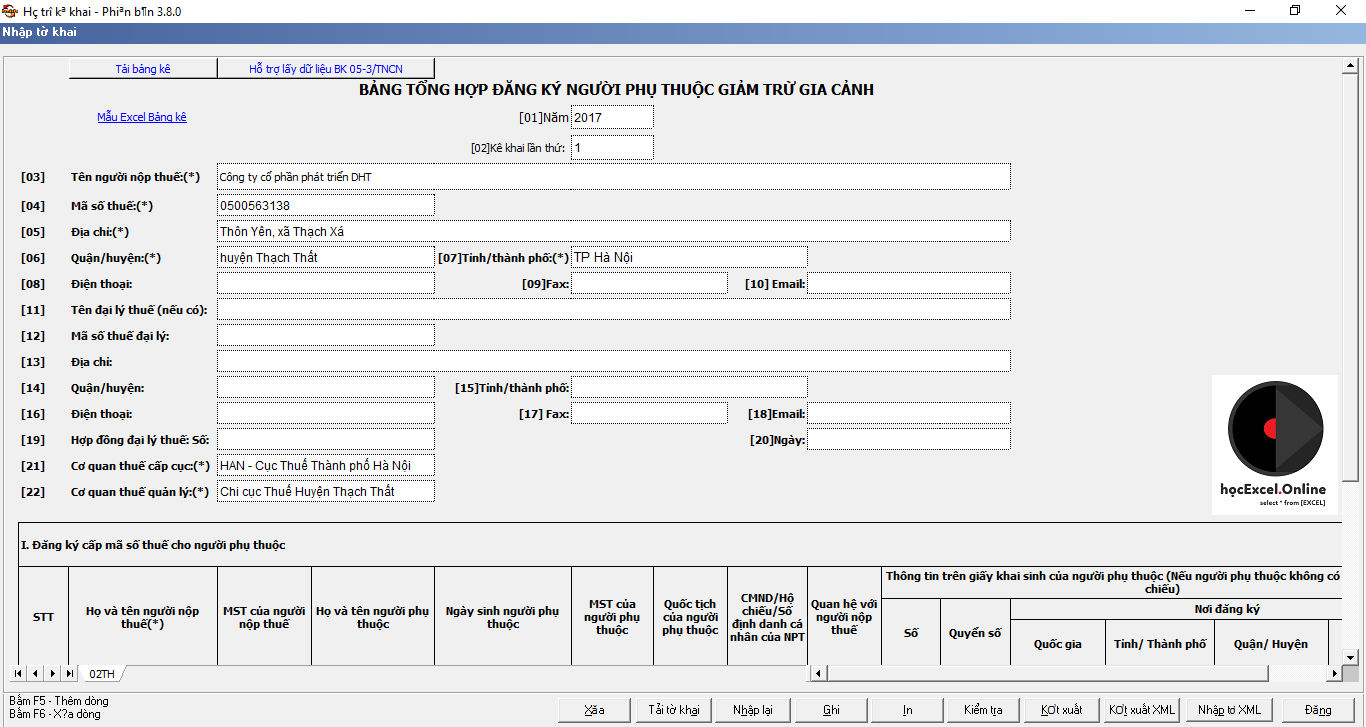

Cách lập phụ lục 05-3/BK-QTT-TNCN

-Tổ chức, DN trả thu nhập kê khai đầy đủ 100% NPT đã tính giảm trừ trong năm 2016 vào phụ lục bảng kê 05-3/BK-QTT-TNCN này.

-Đối với những NPT đã được cấp MST thì không phải khai đủ các thong tin định danh, chỉ cần khai thong tin tại các chỉ tiêu sau:

+Chỉ tiêu [06] : STT

+Chỉ tiêu [07] Họ và tên người phụ thuộc:

+Chỉ tiêu [08] MST của người nộp thuế

+Chỉ tiêu [09] Họ và tên người phụ thuộc

+Chỉ tiêu [10] Ngày sinh người phụ thuộc

+Chỉ tiêu [11] MST của người phụ thuộc

+Chỉ tiêu [14] Quan hệ với người nộp thuế

+Chỉ tiêu [21] Thời gian tính giảm trừ từ tháng

+Chỉ tiêu [22] Thời gian tính giảm trừ đến tháng

-Đối với NPT chưa có MST, TCTTN khai đầy đủ thông tin của NPT theo quy định của cơ quan thuế thực hiện cấp MST NPT.

Hình 10: Đăng ký cấp MST cho NPT

Bước 3: Hoàn thành

Sau khi kê khai xong 3 phụ lục thì ấn nút : Ghi -> Sang bên tờ khai 05-QTT-TNCN để kiểm tra lại số liệu.

- Nếu xuất hiện chỉ tiêu [45] thì tổ chức, DN phải nộp thêm tiền thuế TNCN

- Nếu xuất hiện chỉ tiêu [46] thì tổ chức, DN theo dõi bù trừ kỳ sau hoặc làm thủ tục hoàn thuế TNCN.

Thời hạn nộp tờ khai quyết toán thuế TNCN

Thời hạn nộp tờ khai cũng là thời hạn nộp tiền thuế. Chậm nhất là ngày thứ 90 kể từ ngày kết thúc năm dương lịch. ( Tức là ngày 30/3/2018)