Cách hạch toán tiền phạt nộp chậm thuế

Trong quá trình sản xuất kinh doanh của DN, có những giai đoạn có phát sinh tiền thuế phải đóng nhưng doanh nghiệp chưa đóng, dẫn đến việc cơ quan thuế ra quyết định phạt. Bài viết này Học Excel Online sẽ hướng dẫn cách hạch toán tiền phạt nộp chậm thuế

Xem nhanh

Cách hạch toán tiền phạt nộp chậm thuế

Bước 1 : Khi nhận được quyết định của cơ quan thuế

Nợ TK 811: Chi phí khác

Có TK 3339: Phí, lệ phí và các khoản phải nộp.

Ví dụ: Công ty A nhận được thông báo tiền nợ thuế, tiền phạt và tiền nộp chậm thuế số: 33733/TB-CCT ngày 14/11/2017 và bảng kê tổng hợp số tiền nợ, tiền phạt và tiền chậm nộp.

Hình 1: Bảng kê tổng hợp số tiền thuế nợ, tiền phạt và tiền chậm nộp

Theo thông báo trên các bạn thấy công ty A có 3 tiểu mục phải nộp là tiền chậm nộp thuế TNDN, thuế GTGT và tiền chậm nộp phạt vi phạm hành chính. Các bạn hạch toán như sau:

Nợ TK 811: 489.750

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

Có TK 3334: 489.750 ( Thuế TNDN )

Bước 2: Hạch toán khi nộp phạt

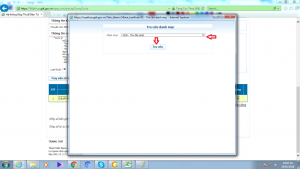

Truy cập vào trang: nopthue.gdt.gov.vn Lập giấy nộp tiền

Hình 2: Thông tin người nộp thuế

Điền thông tin doanh nghiệp

Các bạn điền đầy đủ thông tin của doanh nghiệp, ngân hàng, số TK… như trên hình.

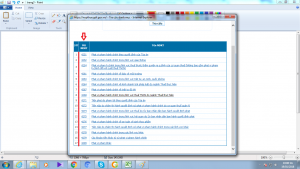

Hình 3: Nội dung các khoản nộp

Chọn nội dung và tra cứu

- Kích chuột vào ô …( mũi tên đỏ) để chọn nội dung

Hình 4: Tra cứu danh mục

- Sau khi kích chuột chọn nội dung nó sẽ hiện ra bảng tra cứu danh mục. Các bạn cần kiểm tra lại tờ thông báo của cơ quan thuế để xem những tiểu mục mà doanh nghiệp bạn phải nộp. Như hình 1 thì công ty A phải nộp 3 tiểu mục là 4272, 4918, 4931.

- Các bạn kích chuột chọn tiểu mục ( mũi tên đỏ) và tra cứu. Nó sẽ hiện ra nội dung tương ứng với từng tiểu mục mà các bạn cần tìm như sau:

Hình 5: Mã NDKT và tên NDKT

Sau khi nhập xong dữ liệu trên các bạn kích chuột vào ô HOÀN THÀNH và NỘP TIỀN. Vậy là xong bước 2.

Bước 3: Hạch toán sau khi nộp tiền phạt

- Hạch toán khi nộp tiền phạt:

Nợ TK 3339,3334,3335: Số tiền

Có TK 111/112: Số tiền

Ví dụ:

Nợ TK 3334: 489.750

Có TK 112: 489.750

- Cuối kỳ kế toán kết chuyển:

Nợ TK 911: Xác định kết quả kinh doanh

Có TK 811 : Chi phí khác

Lưu ý khi hạch toán tiền phạt nộp chậm thuế

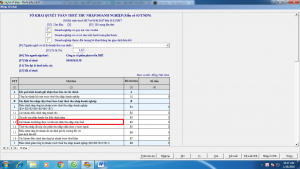

Theo khoản 2 điều 6 TT 78/2014/TT-BTC ngày 18/6/2014 thì các khoản tiền phạt vi phạm hành chính, vi phạm giao thông, vi phạm chế dộ đăng ký kinh doanh, vi phạm chế độ kế toán thống kế, vi phạm luật thuế bao gồm cả tiền nộp chậm thuế sẽ bị loại ra khỏi chi phí được trừ khi tính thuế TNDN.

- Trong tờ khai quyết toán thuế TNDN mẫu 03/TNDN ở mục B4 : Các khoản chi không được trừ khi xác định thu nhập chịu thuế ( phần đóng khung màu đỏ).

Hình 6: Tờ khai quyết toán thuế TNDN