Thời hạn kê nộp các tờ khai thuế GTGTT hàng tháng, hàng quý

Để tránh bị phạt vì chậm nộp tờ khai thuế GTGT. Kế toán cần nắm rõ quy định về thời hạn kê khai thuếGTGT hàng tháng, hàng quý. Hocexcel.Online xin chia sẻ để bạn được biết.

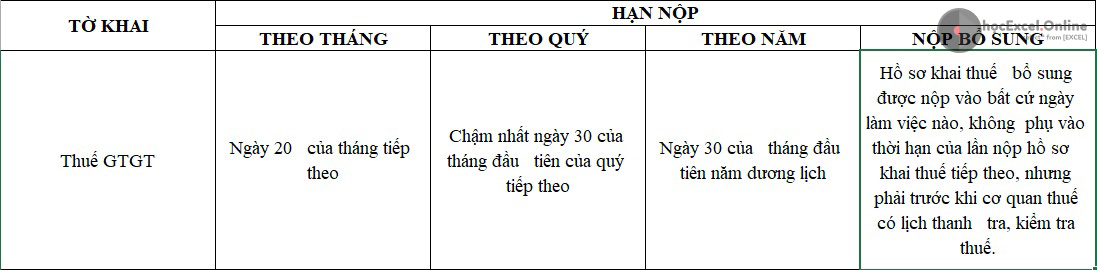

CHI TIẾT HẠN NỘP TỜ KHAI THUẾ GTGT

Lưu ý :

- Thời hạn nộp hồ sơ quyết toán thuế đối với trường hợp doanh nghiệp chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động chậm nhất là ngày thứ 45 ngày, kể từ ngày có quyết định về việc doanh nghiệp thực hiện chia, tách, hợp nhất, sáp nhập, chuyển đổi hình thức sở hữu, giải thể, chấm dứt hoạt động.

- Nguyên tắc nhận hồ sơ HSKT: chỉ nhận HSKT bổ sung khi đã nhận HSKT chính thức, HSKT bổ sung lần sau phải có số lần bổ sung lớn hơn HSKT bổ sung đã nhận trước đó.

- Trường hợp trong thời hạn quy định người nộp thuế chưa nộp HSKT, sau đó người nộp thuế mới nộp HSKT thì HSKT nộp lần đầu tiên sau khi hết thời hạn nộp HSKT có đánh dấu “Lần đầu” gọi là HSKT chính thức nộp chậm.

- Trường hợp sau khi hết hạn nộp hồ sơ khai thuế theo quy định, doanh nghiệp phát hiện ra hồ sơ khai thuế đã nộp có sai sót, thì được kê khai bổ sung và điều chỉnh hồ sơ.

- Trường hợp người nộp thuế khai bổ sung Điều chỉnh chỉ tiêu trên tờ khai mà chỉ tiêu này được tổng hợp từ phụ lục thì khi nộp hồ sơ khai bổ sung phải gửi kèm theo các phụ lục giải trình.

CHÚC BẠN NỘP TỜ KHAI THUẾ ĐÚNG HẠN

Để tìm hiểu về khóa học kế toán thuế. Bạn click vào banner phía dưới nhé. Xin cảm ơn !