Quy trình ghi sổ kế toán một nghiệp vụ kinh tế phát sinh

Với mỗi nghiệp vụ kinh tế phát sinh, kế toán cần tổng hợp thông tin và tiến hành ghi sổ. Tuy nhiên, quy trình ghi sổ như thế nào là chính xác và đầy đủ?

Trong bài viết này, Học Excel Online sẽ giới thiệu và hướng dẫn các bạn về Quy trình ghi sổ kế toán một nghiệp vụ kinh tế phát sinh.

Xem nhanh

Khái niệm

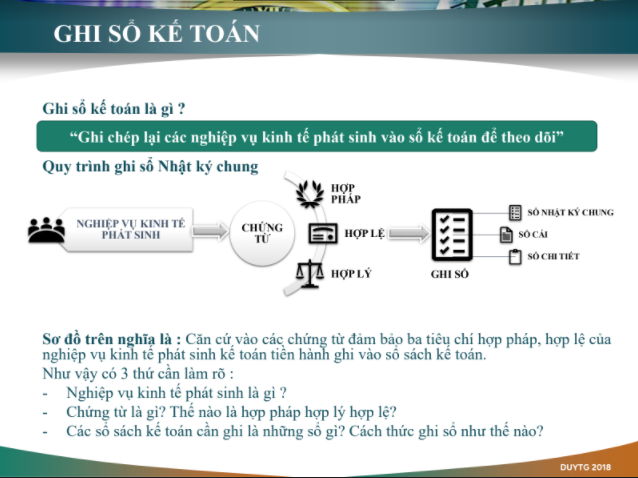

Trước tiên, để hiểu quy trình ghi sổ kế toán các nghiệp vụ kinh tế phát sinh, các bạn cần hiểu thế nào là ghi sổ kế toán. Ghi sổ kế toán là việc ghi chép lại, hệ thống, tài liệu hóa các nghiệp vụ kinh tế phát sinh vào sổ để theo dõi.

Hiện nay, có rất nhiều hình thức ghi sổ kế toán, như: Hình thức ghi sổ Nhật ký chung, hình thức ghi sổ Nhật ký – Sổ cái, hình thức ghi sổ trên máy vi tính, … Nhưng được sử dụng phổ biến nhất hiện nay là Hình thức Sổ Nhật ký chung. Hình thức này phù hợp nhất trong ghi sổ do phù hợp nhất với việc ghi sổ bằng máy vi tính.

Quy trình ghi sổ Nhật ký chung

Khi một nghiệp vụ kinh tế phát sinh, Chứng từ là dấu hiệu chứng minh nghiệp vụ đó đã phát sinh. Các chứng từ kế toán phải thỏa mãn đủ 3 yếu tố: Hợp pháp, Hợp lệ và Hợp lý.

Sau đó kế toán viên căn cứ vào chứng từ để ghi sổ kế toán. Ở bước này, kế toán viên cần ghi cụ thể các loại sổ: Sổ Nhật ký chung, Sổ cái và các loại Sổ chi tiết.

Lưu ý

Tóm lại, các bạn cần chú ý những điểm sau:

1. Căn cứ vào chứng từ kế toán đã đảm bảo ba tiêu chí (hợp pháp, hợp lệ, hợp lý) của nghiệp vụ kinh tế phát sinh đó để kế toán tiến hành ghi vào sổ sách kế toán

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

2. Cần chú ý 03 điểm sau:

- Nghiệp vụ kinh tế phát sinh là gì?

- Chứng từ là gì? Thế nào là chứng từ hợp pháp, hợp lệ, hợp lý?

- Những sổ sách kế toán cần ghi là gì? Cách thức ghi sổ như thế nào?

—

Chúc các bạn học tốt cùng Học Excel Online!