Lợi ích áp dụng Lean Accounting

Theo Hệ thống sản xuất Toyota (Toyota Production System – TPS), vai trò của các nhà lãnh đạo trong tổ chức là yếu tố cơ bản của việc duy trì sự phát triển của Tư duy tinh gọn (Lean thinking). Nó thực sự quan trọng với các Khởi nghiệp theo xu hướng tinh gọn (Lean Startup). Tương tự như vậy, Phương pháp Lean Accounting (Lean Accounting) là cần thiết trong trường hợp này. Trong TPS, Lean Accounting cung cấp phương pháp tiếp cận tinh gọn (Lean approach) thực sự để quản lý kinh doanh và báo cáo tài chính. Với các Lean Startup, điều quan trọng là phải tìm đúng các chỉ số và yếu tố phù hợp để tăng thêm giá trị của khách hàng và tạo ra sự tăng trưởng.

Lean Accounting

Là phương pháp kế toán, kiểm soát, đo lường nhằm đáp ứng yêu cầu của chiến lược tinh gọn của doanh nghiệp.

Lợi ích áp dụng Lean Accounting

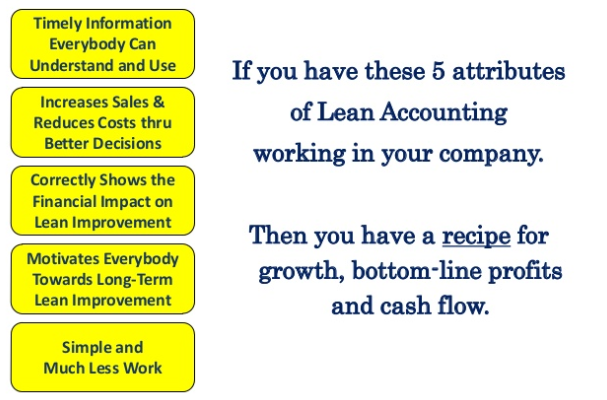

Sản xuất tinh gọn (Lean Manufacturing) giờ đây đã thực sự phổ biến – nhiều nhà sản xuất đã áp dụng mô hình kinh doanh này trong một thập kỷ qua. Nhưng bạn có biết rằng Lean Accounting là rất quan trọng với việc hoạt động trong một môi trường sản xuất tinh gọn? Lean Accounting tập trung vào hai mục tiêu: 1) chuyển đổi các báo cáo tài chính thành một ngôn ngữ đơn giản hơn và 2) loại bỏ các lãnh phí về mặt chi phí bằng cách tập trung vào các yếu tố cần thiết.

Tính minh bạch của Lean Accounting là hữu ích trong việc chứng minh lợi ích của các sáng kiến của Lean Manufacturing và tối ưu hóa các hoạt động kinh doanh hàng ngày. Bởi vì kế toán chi phí tiêu chuẩn (Standard Costs) đôi khi là thiếu tập trung và bao gồm các yếu tố không cần thiết. Do vậy, sử dụng phương pháp tiêu chuẩn trong việc kiểm chứng giá trị của các quy trình tinh gọn (cái mà đã loại trừ các yếu tố sản xuất không cần thiết) sẽ là vô ích. Lean Accounting, ngược lại, chỉ ra những yếu tố có thể tiết kiệm và những chi phí có thể bị hiểu sai hoặc bị ẩn đi – ví dụ như chi phí thực tế của lao động và máy móc.

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

Đối với các nhà sản xuất hoạt động trên nguyên tắc quản lý tinh gọn (Lean management principles), mà không sử dụng nguyên tắc Lean Accounting, trên thực tế, có thể phản tác dụng. Một ví dụ là: Báo cáo tiêu chuẩn về lợi nhuận và thua lỗ có thể thể hiện kết quả tiêu cự với việc giảm hàng tồn kho khi kết hợp với viêc thực hiện các quy trình sản xuất tinh gọn. Đó là bởi vì chi phí sản xuất không hoàn toàn hấp thụ tất cả chi phí chung và chi phí lao động, các chi phí này xuất hiện trên báo cáo dưới dạng chi phí trả chậm (deferred costs). Kết quả phản ánh chi phí này là một dấu hiệu không tích cực cho chủ sở hữu, giám đốc điều hành và các nhà đầu tư, vì không phát huy được các lợi ích của sản xuất tinh gọn.

Cụ thể nếu doanh nghiệp sản xuất ít sản phẩm hơn trong quý, báo cáo tiêu chuẩn về chi phí có thể thể hiện chi phí sản xuất mỗi đơn vị bị tăng lên do lao động và chi phí không được hấp thu hết. Nói cách khác, kế toán tiêu chuẩn về chi phí cho biết năng suất sản xuất của một công ty càng cao, chi phí mỗi đơn vị lao động và cơ sở hạ tầng càng thấp, vì các chi phí này sẽ được chia thành nhiều đơn vị hơn. Điều này không chỉ có thể gây ra mối lo ngại với các chủ sở hữu, giám đốc điều hành và nhà đầu tư, mà còn có thể khiến các doanh nghiệp định giá sản phẩm của họ không chính xác, khiến giảm sức cạnh tranh. Ngược lại, phương pháp Lean Accounting thể hiện chi phí thực tế thấp hơn trên mỗi đơn vị, bởi vì, trên thực tế, Lean manufacturing sử dụng máy móc và chi phí lao động là tối thiểu.

Lean Accounting có thể tránh được vấn đề này bằng cách chuyển đổi các báo cáo tài chính sang dạng ngôn ngữ đơn giản và sử dụng các số liệu rõ ràng và khách quan, hỗ trợ các sáng kiến tinh gọn (lean initiatives). Ví dụ, chi phí lao động và chi phí đầu tư hoãn lại (deferred) không phản ánh trên báo cáo Lean Accounting.

Ngoài ra, trong khi các báo cáo truyền thống sẽ tính một khoản chi phí chung (overhead costs) là cố định cho mỗi đô la hàng tồn kho, thì Lean Accounting coi những chi phí chung này là biến đổi, đánh giá chi phí thực tế của lao động và chi phí chung trên cơ sở từng trường hợp cụ thể. Báo cáo cũng phải phù hợp với biểu đồ luồng giá trị (value stream)- đại diện trực quan của quy trình sản xuất từ đầu đến cuối – để cung cấp cho chủ sở hữu và giám đốc điều hành một bức tranh rõ ràng về tình hình tài chính của công ty.

Liệu Lean Accounting có phù hợp với tất cả các doanh nghiệp?

Mặc dù Lean Accounting không thể thay thế các phương thức kế toán truyền thống, nhưng nó có thể tiến xa hơn trong việc giúp chủ sở hữu và giám đốc điều hành đưa ra quyết định kinh doanh chính xác, sáng suốt. Nó cũng là một điều cần thiết cho các nhà sản xuất muốn xem các kết quả tài chính thực sự xuất phát từ các sáng kiến sản xuất tinh gọn (lean manufacturing initiatives). Lean Accounting có thể không phù hợp với mọi tổ chức, nhưng các nhà sản xuất một khi đã cam kết và đầu tư vào các hoạt động sản xuất tinh gọn (lean manufacturing) nên đánh giá phát triển doanh nghiệp một cách đơn giản hóa với quy trình Lean Accounting.