Hướng dẫn xác định nguyên giá tài sản cố định hữu hình

Học Excel Online có nhận được câu hỏi từ bạn nguyenthuybc208, một học viên của khóa Kế toán tổng hợp từ A đến Z như sau: Chào thầy cô, tôi muốn biết cách xác định giá của một tài sản cố định, cảm ơn HEO! Có nhiều bạn học cũng gửi câu hỏi tương tự cho HEO. Trong bài viết này, HEO sẽ hướng dẫn các bạn cách xác định nguyên giá tài sản cố định hữu hình.

Căn cứ vào điều 7, thông tư 45/2018/TT-BTC quy định chế độ quản lý, tính hao mòn, khấu hao tài sản cố định, nguyên giá tài sản cố định hữu hình được xác định như sau:

Xem nhanh

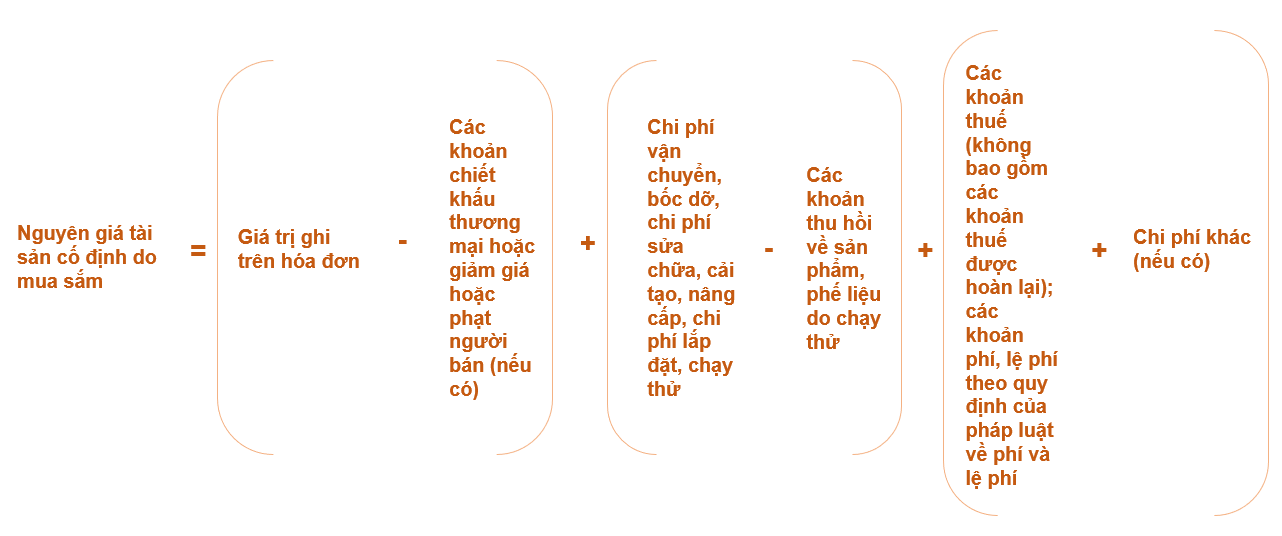

Nguyên giá tài sản cố định hình thành từ mua sắm

Trong đó:

- a) Các khoản chiết khấu thương mại hoặc giảm giá hoặc phạt người bán (nếu có) là các khoản được trừ vào giá trị ghi trên hóa đơn được áp dụng trong trường hợp giá trị ghi trên hóa đơn bao gồm cả các khoản chiết khấu thương mại hoặc giảm giá hoặc phạt người bán.

- b) Chi phí khác (nếu có) là các chi phí hợp lý liên quan trực tiếp đến việc mua sắm tài sản cố định mà cơ quan, tổ chức, đơn vị, doanh nghiệp đã chi ra tính đến thời điểm đưa tài sản cố định vào sử dụng. Trường hợp phát sinh chi phí chung cho nhiều tài sản cố định thì thực hiện phân bổ chi phí cho từng tài sản cố định theo tiêu chí cho phù hợp (số lượng, giá trị ghi trên hóa đơn của tài sản cố định phát sinh chi phí chung).

Nguyên giá của tài sản cố định hình thành từ đầu tư xây dựng

Nguyên giá của tài sản cố định hình thành từ đầu tư xây dựng là giá trị quyết toán được cơ quan, người có thẩm quyền phê duyệt theo quy định của pháp luật về đầu tư xây dựng.

a) Trường hợp tài sản đã đưa vào sử dụng (do đã hoàn thành việc đầu tư xây dựng) nhưng chưa có quyết toán được cơ quan, người có thẩm quyền phê duyệt thì cơ quan, tổ chức, đơn vị, doanh nghiệp thực hiện ghi sổ và kế toán tài sản cố định kể từ ngày có Biên bản nghiệm thu đưa tài sản vào sử dụng. Nguyên giá ghi sổ kế toán là nguyên giá tạm tính. Nguyên giá tạm tính trong trường hợp này được lựa chọn theo thứ tự ưu tiên sau:

– Giá trị đề nghị quyết toán;

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

– Giá trị xác định theo Biên bản nghiệm thu A-B;

– Giá trị dự toán Dự án đã được phê duyệt.

b) Khi được cơ quan, người có thẩm quyền phê duyệt quyết toán, cơ quan, tổ chức, đơn vị, doanh nghiệp thực hiện điều chỉnh lại nguyên giá tạm tính trên sổ kế toán theo giá trị quyết toán được phê duyệt; đồng thời xác định lại các chỉ tiêu giá trị còn lại, số hao mòn lũy kế của tài sản cố định để điều chỉnh sổ kế toán và thực hiện kế toán theo quy định.

c) Trường hợp dự án bao gồm nhiều hạng mục, tài sản (đối tượng ghi sổ kế toán tài sản cố định) khác nhau nhưng không dự toán, quyết toán riêng cho từng hạng mục, tài sản thì thực hiện phân bổ giá trị dự toán, quyết toán được cơ quan, người có thẩm quyền phê duyệt cho từng hạng mục, tài sản để ghi sổ kế toán theo tiêu chí cho phù hợp (diện tích xây dựng, số lượng, giá trị dự toán chi tiết của từng tài sản, hạng mục).

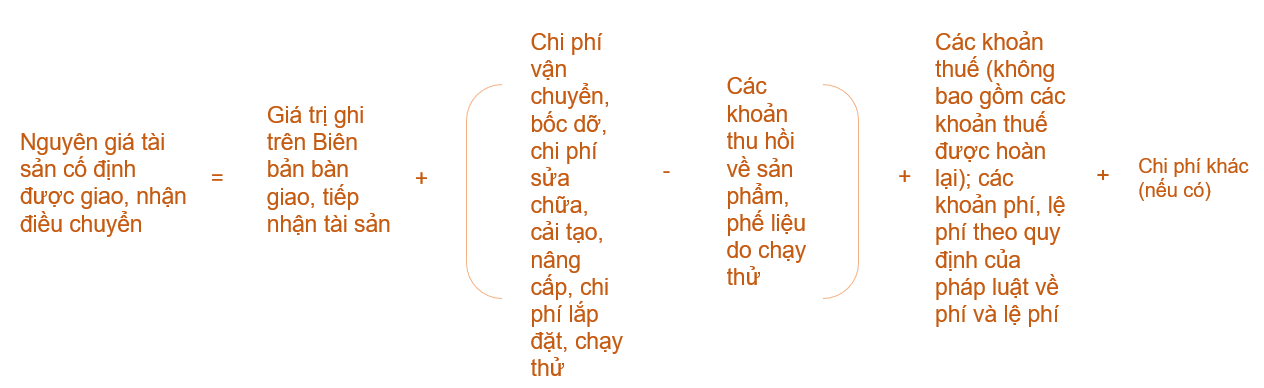

Nguyên giá tài sản cố định được giao, nhận điều chuyển

Nguyên giá tài sản cố định được giao, nhận điều chuyển được xác định như sau:

Trong đó:

a) Giá trị ghi trên Biên bản bàn giao, tiếp nhận tài sản là nguyên giá tài sản cố định đang theo dõi trên sổ kế toán hoặc giá trị còn lại của tài sản cố định giao, điều chuyển theo đánh giá lại tại thời điểm trình cơ quan, người có thẩm quyền quyết định giao, điều chuyển (đối với tài sản chưa được theo dõi trên sổ kế toán).

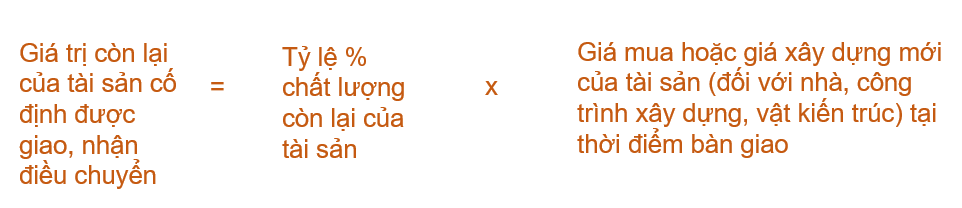

Cơ quan, tổ chức, đơn vị, doanh nghiệp có tài sản điều chuyển hoặc được giao nhiệm vụ lập phương án xử lý tài sản có trách nhiệm đánh giá lại giá trị tài sản (đối với tài sản chưa được theo dõi trên sổ kế toán) trước khi trình cơ quan, người có thẩm quyền quyết định giao, điều chuyển tài sản. Việc đánh giá lại giá trị của tài sản căn cứ vào chất lượng còn lại của tài sản và đơn giá thực tế mua mới tài sản đó tại thời điểm bàn giao.

Trong đó:

– Tỷ lệ % chất lượng còn lại của tài sản được xác định căn cứ vào tình trạng của tài sản, thời gian tính hao mòn của tài sản cùng loại và thời gian đã sử dụng của tài sản.

– Giá mua của tài sản là giá của tài sản mới cùng loại được bán trên thị trường tại thời điểm bàn giao.

– Giá xây dựng mới của tài sản được xác định theo công thức sau:

b) Chi phí khác (nếu có) là các chi phí hợp lý liên quan trực tiếp đến việc tiếp nhận tài sản cố định được giao, được điều chuyển mà cơ quan, tổ chức, đơn vị, doanh nghiệp tiếp nhận tài sản cố định đã chi ra tính đến thời điểm đưa tài sản cố định vào sử dụng. Trường hợp phát sinh chi phí chung cho nhiều tài sản cố định thì thực hiện phân bổ chi phí cho từng tài sản cố định theo tiêu chí cho phù hợp (số lượng, giá trị tài sản cố định phát sinh chi phí chung).

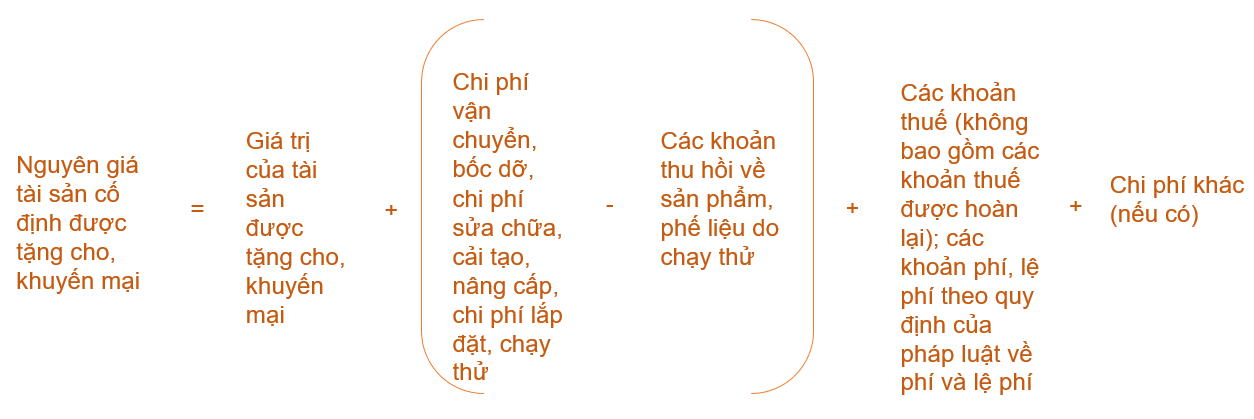

Nguyên giá tài sản cố định được tặng cho, khuyến mại

Trong đó:

a) Giá trị của tài sản được tặng cho được xác định theo quy định tại pháp luật về xác lập quyền sở hữu toàn dân về tài sản và xử lý đối với tài sản được xác lập quyền sở hữu toàn dân.

b) Giá trị của tài sản được khuyến mại do cơ quan, tổ chức, đơn vị, doanh nghiệp được khuyến mại xác định theo giá thị trường của tài sản cùng loại hoặc có cùng tiêu chuẩn kỹ thuật, xuất xứ.

c) Chi phí khác (nếu có) là các chi phí hợp lý liên quan trực tiếp đến việc tiếp nhận tài sản cố định được tặng cho, khuyến mại mà cơ quan, tổ chức, đơn vị, doanh nghiệp tiếp nhận tài sản cố định đã chi ra tính đến thời điểm đưa tài sản cố định vào sử dụng. Trường hợp phát sinh chi phí chung cho nhiều tài sản cố định thì thực hiện phân bổ chi phí cho từng tài sản cố định theo tiêu chí cho phù hợp (số lượng, giá trị tài sản cố định phát sinh chi phí chung).

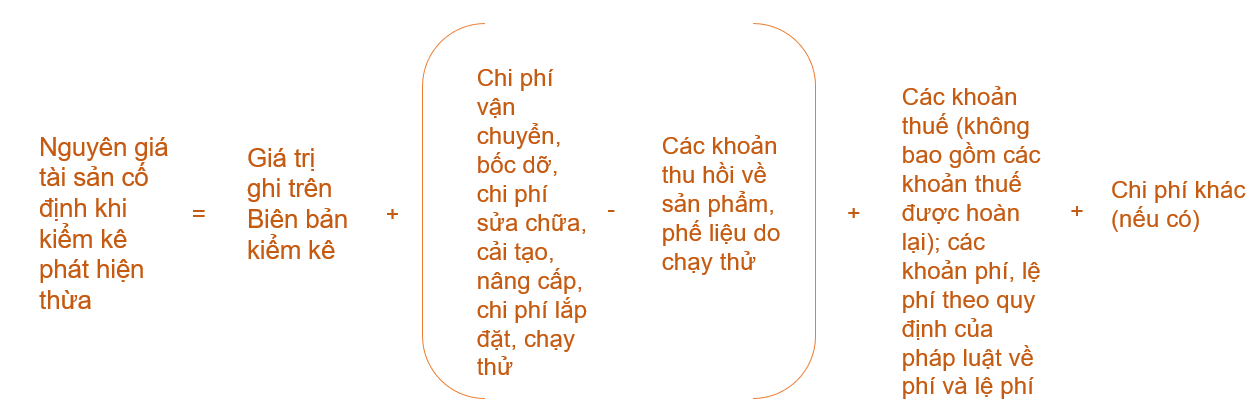

Nguyên giá tài sản cố định khi kiểm kê phát hiện thừa chưa được theo dõi trên sổ kế toán

Trong đó:

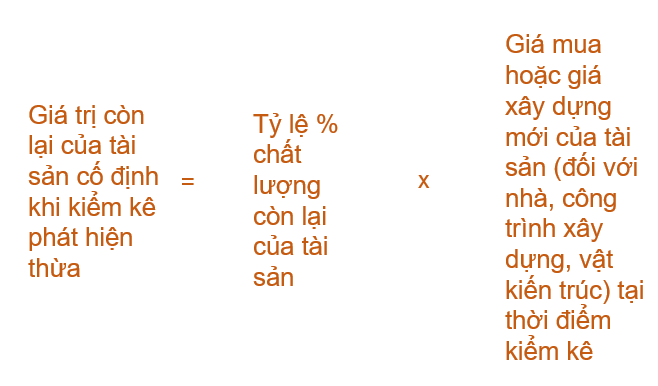

a) Giá trị ghi trên Biên bản kiểm kê là giá trị còn lại của tài sản cố định khi kiểm kê phát hiện thừa theo đánh giá lại tại thời điểm kiểm kê.

Cơ quan, tổ chức, đơn vị, doanh nghiệp kiểm kê phát hiện thừa tài sản có trách nhiệm đánh giá lại giá trị tài sản để ghi vào Biên bản kiểm kê và xác định nguyên giá để ghi sổ kế toán. Việc đánh giá lại giá trị của tài sản căn cứ vào chất lượng còn lại của tài sản và đơn giá thực tế mua mới tài sản đó tại thời điểm kiểm kê.

Trong đó:

– Tỷ lệ % chất lượng còn lại của tài sản được xác định căn cứ vào tài sản, thời gian tính hao mòn của tài sản cùng loại và thời gian đã sử dụng của tài sản.

– Giá mua của tài sản là giá của tài sản mới cùng loại được bán trên thị trường tại thời điểm kiểm kê.

– Giá xây dựng mới của tài sản được xác định theo công thức sau:

b) Chi phí khác (nếu có) là các chi phí hợp lý mà cơ quan, tổ chức, đơn vị, doanh nghiệp đã chi ra tính đến thời điểm đưa tài sản cố định vào sử dụng. Trường hợp phát sinh chi phí chung cho nhiều tài sản cố định thì thực hiện phân bổ chi phí cho từng tài sản cố định theo tiêu chí cho phù hợp (số lượng, giá trị tài sản cố định phát sinh chi phí chung).

Hi vọng câu trả lời này làm bạn thỏa mãn! Mời các tham khảo thêm những bài viết liên quan đến khấu hao tài sản cố định sau đây: