Hướng dẫn lập báo cáo kết quả hoạt động kinh doanh năm 2019

Học Excel Online có nhận được câu hỏi từ bạn ketoandoanhnghiep16, một học viên của khóa Kế toán tổng hợp từ A đến Z như sau: “Chào thầy cô, hiện tại em là sinh viên năm cuối của Đại học điện lực, chuyên ngành kế toán. Em muốn xin HEO file Excel của báo cáo kết quả hoạt động kinh doanh mới nhất cũng như hướng dẫn em phải trình bày những gì trong báo cáo kết quả hoạt động kinh doanh. Cảm ơn HEO!”. Cảm ơn câu hỏi của bạn sinh viên. Bài viết này sẽ hướng dẫn bạn những thông tin phải trình bày trong báo cáo kết quả hoạt động kinh doanh.

Xem nhanh

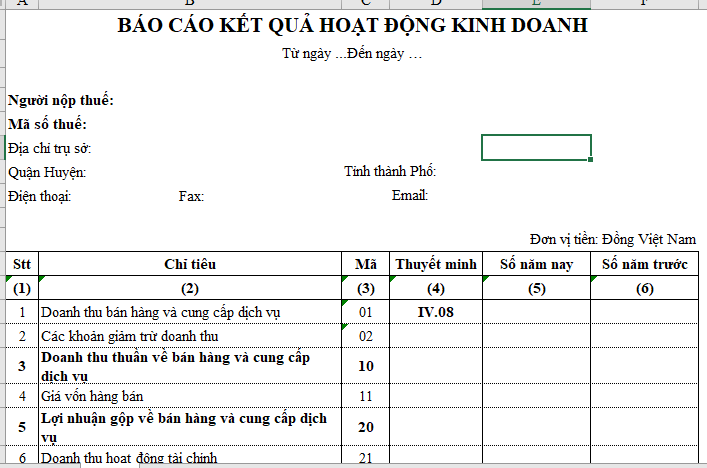

Ví dụ bảo cáo kết quả hoạt động kinh doanh

Quý bạn đọc có thể tham khảo mẫu báo cáo kết quả hoạt động kinh doanh, định dạng Excel tại link bên dưới:

Các thông tin phải trình bày trong Báo cáo kết quả hoạt động kinh doanh

Dựa vào CHUẨN MỰC KÊ TOÁN VIỆT NAM SỐ 21, Quyết định số 234/2003/QĐ-BTC,

- Báo cáo kết quả hoạt động kinh doanh phải bao gồm các khoản mục chủ yếu sau đây:

- 1. Doanh thu bán hàng và cung cấp dịch vụ;2. Các khoản giảm trừ;

3. Doanh thu thuần về bán hàng và cung cấp dịch vụ;

4. Giá vốn hàng bán;

5. Lợi nhuận gộp về bán hàng và cung cấp dịch vụ;

6. Doanh thu hoạt động tài chính;

7. Chi phí tài chính;

8. Chi phí bán hàng;

9. Chi phí quản lý doanh nghiệp;

10. Thu nhập khác;

11. Chi phí khác;

12. Phần sở hữu trong lãi hoặc lỗ của công ty liên kết và liên doanh được kế toán theo phương pháp vốn chủ sở hữu (Trong Báo cáo kết quả hoạt động kinh doanh hợp nhất);

13. Lợi nhuận từ hoạt động kinh doanh;

14. Thuế thu nhập doanh nghiệp;

15. Lợi nhuận sau thuế;

16. Phần sở hữu của cổ đông thiểu số trong lãi hoặc lỗ sau thuế (Trong Báo cáo kết quả hoạt động kinh doanh hợp nhất);

17. Lợi nhuận thuần trong kỳ.

- 1. Doanh thu bán hàng và cung cấp dịch vụ;2. Các khoản giảm trừ;

- Các khoản mục bổ sung, các tiêu đề và số cộng chi tiết cần phải được trình bày trong Báo cáo kết quả hoạt động kinh doanh khi một chuẩn mực kế toán khác yêu cầu hoặc khi việc trình bày đó là cần thiết để đáp ứng yêu cầu phản ánh trung thực và hợp lý tình hình và kết quả hoạt động kinh doanh của doanh nghiệp.

- Cách thức được sử dụng để mô tả và sắp xếp các khoản mục hàng dọc có thể được sửa đổi phù hợp để diễn giải rõ hơn các yếu tố về tình hình và kết quả hoạt động kinh doanh của doanh nghiệp. Các nhân tố cần được xem xét bao gồm tính trọng yếu, tính chất và chức năng của các yếu tố khác nhau cấu thành các khoản thu nhập và chi phí. Ví dụ đối với ngân hàng và các tổ chức tài chính tương tự việc trình bày Báo cáo kết quả hoạt động kinh doanh được quy định cụ thể hơn trong Chuẩn mực “Trình bày bổ sung báo cáo tài chính của ngân hàng và các tổ chức tài chính tương tự”.

- Trường hợp do tính chất ngành nghề kinh doanh mà doanh nghiệp không thể trình bày các yếu tố thông tin trên Báo cáo kết quả hoạt động kinh doanh theo chức năng của chi phí thì được trình bày theo tính chất của chi phí.

- Doanh nghiệp phân loại các khoản chi phí theo chức năng cần phải cung cấp những thông tin bổ sung về tính chất của các khoản chi phí, ví dụ như chi phí khấu hao và chi phí lương công nhân viên.

- Doanh nghiệp phải trình bày trong Bản thuyết minh báo cáo tài chính giá trị của cổ tức trên mỗi cổ phần đã được đề nghị hoặc đã được công bố trong niên độ của báo cáo tài chính.

Chúc các bạn học vui với Học Excel Online!

Mời các bạn tham khảo thêm các bài viết cùng chủ đề:

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel: