Hướng dẫn cách tính số dư của các tài khoản kế toán

Để hoàn thiện sơ đồ chữ T, ghi sổ kế toán hay việc tính toán các con số, chỉ tiêu, không thể thiếu việc ghi số dư các tài khoản kế toán.

Trong bài viết này, Học Excel Online sẽ hướng dẫn các bạn cách tính số dư các tài khoản kế toán mà kế toán viên cần biết khi thực hiện các nghiệp vụ kế toán.

Các thông tư mà doanh nghiệp áp dụng đều có hướng dẫn chi tiết về nguyên tắc ghi số dư của từng tài khoản kế toán. Tuy nhiên, có rất nhiều tài khoản kế toán được sử dụng. Để thuận tiện cho việc hệ thống, cũng như dễ dàng ghi nhớ, Học Excel Online phân loại các tài khoản trên thành 04 nhóm sau:

1. Tài khoản chỉ có số dư bên Nợ (tại mọi thời điểm, nếu có số dư bên Có là sai)

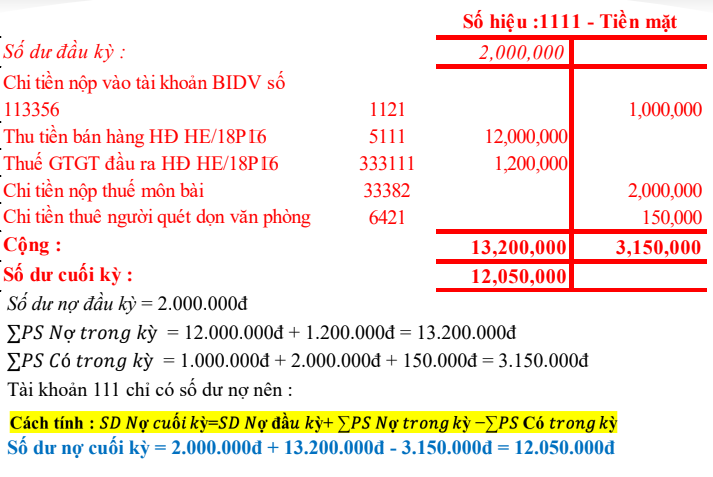

VD: TK 111, TK 112, TK 152, …

Cách tính:

SD Nợ cuối kỳ = SD Nợ đầu kỳ + Tổng PS Nợ trong kỳ – Tổng PS Có trong kỳ

2. Tài khoản chỉ có số dư bên Có (tại mọi thời điểm, nếu có số dư bên Nợ là sai)

VD: TK 334, TK 411, …

Cách tính:

SD Có cuối kỳ = SD Có đầu kỳ + Tổng PS Có trong kỳ – Tổng PS Nợ trong kỳ

3. Có thể có số dư bên Nợ hoặc bên Có (được gọi là Tài khoản Lưỡng tính)

VD: TK 131, 331, …

a. Trường hợp có số dư bên Nợ, cách tính như sau:

SD Nợ cuối kỳ = SD Nợ đầu kỳ + Tổng PS Nợ trong kỳ – SD Có đầu kỳ – Tổng PS Có trong kỳ

b. Trường hợp có số dư bên Có, cách tính như sau:

SD Có cuối kỳ = SD Có đầu kỳ + Tổng PS Có trong kỳ – SD Nợ đầu kỳ – Tổng PS Nợ trong kỳ

4. Trường hợp không có số dư (Các tài khoản từ đầu 5 đến đầu 9)

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

Số phát sinh Nợ = Số phát sinh Có

Các bạn có thể tham khảo ví dụ sau đây để hiểu rõ về số dư:

———

Chúc các bạn học tốt cùng Học Excel Online!