Cách xác định thời gian trích khấu hao các loại tài sản cố định

Khi quản lý tài sản cố định, chúng ta cần hết sức chú ý về việc theo dõi nguyên giá cũng như trích khấu hao cho TSCĐ. Việc trích khấu hao TSCĐ được quy định tại Điều 11 của Thông tư số 45/2013/TT-BTC hướng dẫn chế độ quản lý, sử dụng và trích khấu hao tài sản cố định ban hành ngày 25 tháng 04 năm 2013. Nội dung cụ thể như sau:

- Doanh nghiệp tự xác định thời gian trích khấu hao của tài sản cố định vô hình nhưng tối đa không quá 20 năm.

- Đối với TSCĐ vô hình là giá trị quyền sử dụng đất có thời hạn, quyền sử dụng đất thuê, thời gian trích khấu hao là thời gian được phép sử dụng đất của doanh nghiệp.

- Đối với TSCĐ vô hình là quyền tác giả, quyền sở hữu trí tuệ, quyền đối với giống cây trồng, thì thời gian trích khấu hao là thời hạn bảo hộ được ghi trên văn bằng bảo hộ theo quy định (không được tính thời hạn bảo hộ được gia hạn thêm).

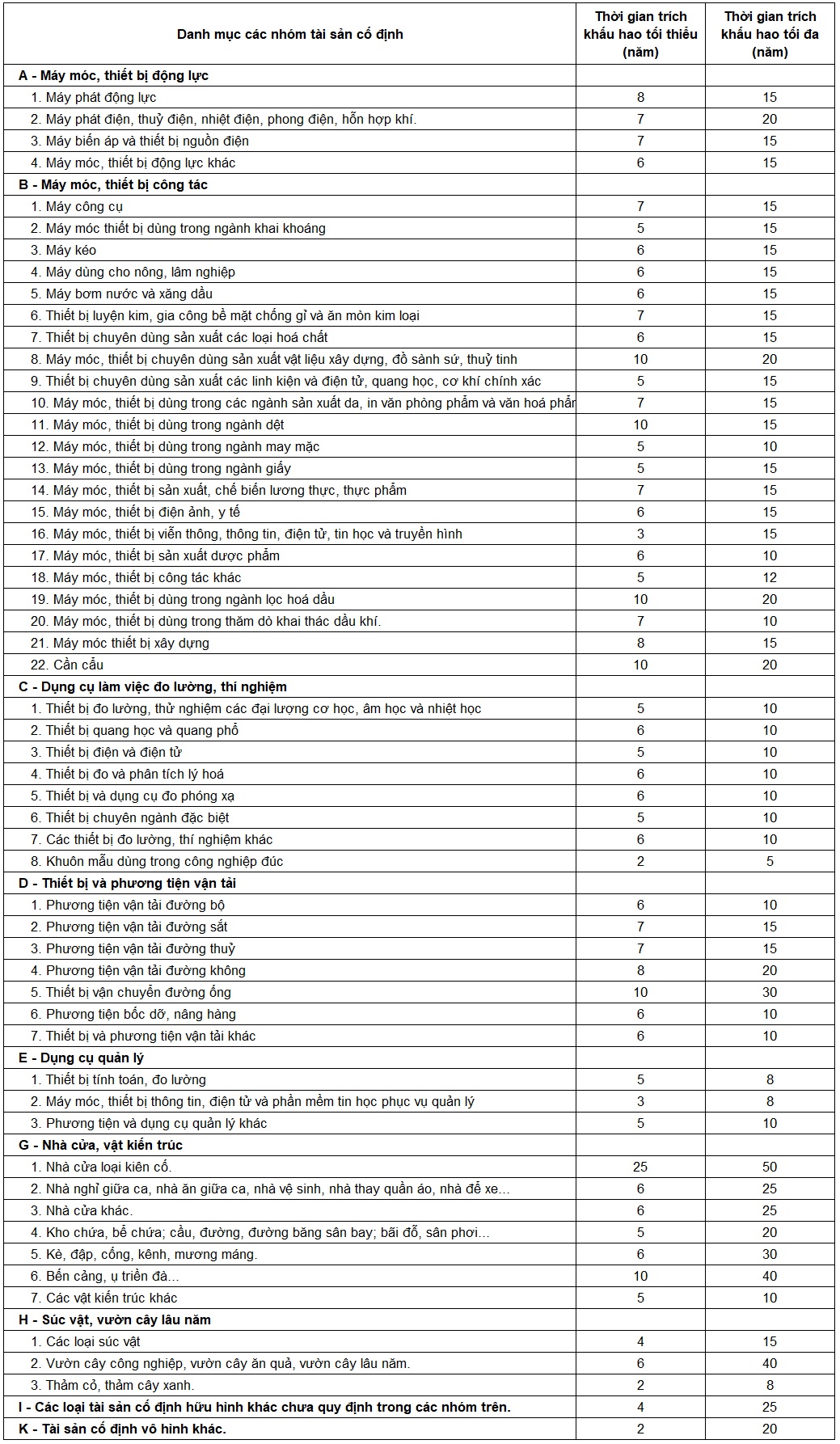

Tuy cho phép doanh nghiệp tự xác định thời gian trích khấu hao, nhưng việc tự xác định này cũng cần căn cứ theo mốc thời gian tối thiểu và tối đa. Chúng ta cùng theo dõi khung thời gian trích khấu hao các loại tài sản cố định cho từng loại tài sản theo các mốc thời gian tối thiểu, tối đa như sau:

KHUNG THỜI GIAN TRÍCH KHẤU HAO CÁC LOẠI TÀI SẢN CỐ ĐỊNH

(Ban hành kèm theo Thông tư số 45/2013/TT-BTC ngày 25/ 04/2013 của Bộ Tài chính)

Chúng ta có thể căn cứ vào quy định này để xác định thời gian trích khấu hao cho phù hợp với đặc thù hoạt động của công ty.

Để tải về file mẫu mời bạn bấm vào đây:

—

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

Chúc các bạn học tốt cùng Học Excel Online!