Cách phân loại các tài khoản kế toán theo Thông tư 133

Tài khoản kế toán là cách thể hiện các đối tượng kế toán dưới dạng mã số, giúp kế toán viên thuận tiện cho việc xử lý các nghiệp vụ kế toán.

Các danh mục tài khoản kế toán có rất nhiều tài khoản kế toán. Tuy nhiên, nếu không phân loại các TKKT thì kế toán sẽ khó quản lý, hệ thống các loại tài khoản khác nhau.

Có nhiều cách phân loại TKKT khác nhau, dựa vào nội dung kinh tế, công dụng, kết cấu, … Trong bài viết này, Học Excel Online sẽ giới thiệu các bạn cách phân loại các tài khoản kế toán theo Thông tư 133 dựa vào tính chất và nội dung kinh tế của các tài khoản.

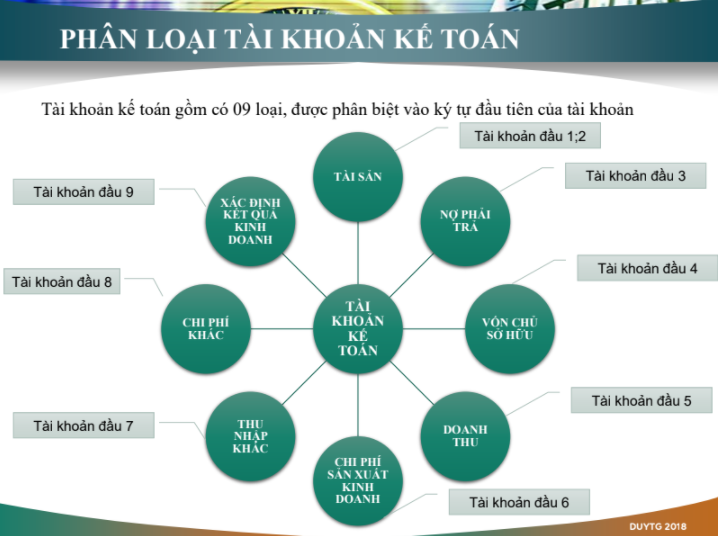

Theo Thông tư 133, tài khoản kế toán được chia thành 09 loại:

- Loại tài khoản Tài sản: Tài khoản đầu 1, 2

VD: Tài khoản tiền mặt: 111, hàng hóa: 156, TSCĐ:211 - Loại tài khoản Nợ phải trả: Tài khoản đầu 3

VD: Tài khoản phải trả cho người bán: 311, phải trả người lao động: 334 - Loại tài khoản Vốn chủ sở hữu: Tài khoản đầu 4

VD: Tài khoản Vốn đầu tư của chủ sở hữu: 411, lợi nhuận sau thuế chưa phân phối: 421 - Loại tài khoản Doanh thu: Tài khoản đầu 5

VD: Tài khoản Doanh thu bán hàng và cung cấp dịch vụ: 511, doanh thu hoạt động tài chính: 515 - Loại tài khoản Chi phí sản xuất kinh doanh: Tài khoản đầu 6

VD: Tài khoản mua hàng: 611, giá vốn hàng bán: 632 - Loại tài khoản Thu nhập khác: Tài khoản đầu 7

VD: Tài khoản Thu nhập khác: 711 - Loại tài khoản Chi phí khác: Tài khoản đầu 8

VD: Tài khoản Chi phí khác: 811, Chi phí thuế thu nhập doanh nghiệp: 821 - Loại tài khoản Xác định kết quả kinh doanh: Tài khoản đầu 9

VD: Tài khoản Xác định kết quả kinh doanh: 911

Ngoài ra, bạn có thể tham khảo các bài viết khác cùng chủ đề trên blog.hocexcel.online

——

Dù đã có phần mềm, nhưng kỹ năng Excel vẫn cực kỳ quan trọng với kế toán, bạn đã vững Excel chưa? Hãy để tôi giúp bạn, đăng ký khoá học Excel:

Chúc các bạn học tốt cùng Học Excel Online!